FIDC 2.0: Como o Open Finance está forjando uma nova classe de ativos de R$ 442 bilhões

Introdução

A intersecção entre a robustez dos Fundos de Investimento em Direitos Creditórios (FIDC) e a granularidade de dados do Open Finance está catalisando uma transformação silenciosa no mercado de crédito brasileiro. Estamos testemunhando o nascimento de uma nova geração de ativos, onde o risco é precificado em tempo real e a originação de crédito alcança uma eficiência sem precedentes. Para fintechs, gestores e C-levels, ignorar essa convergência não é uma opção — é uma desvantagem competitiva.

1. Insight Macro: A Era do Crédito Preditivo

O modelo tradicional de análise de crédito, baseado em informações estáticas e assimétricas, está obsoleto. O Open Finance inaugura a era do crédito preditivo, fornecendo a matéria-prima — dados transacionais consentidos — para que algoritmos de Inteligência Artificial modelem o comportamento financeiro com uma precisão cirúrgica. Quando essa capacidade analítica se une à eficiência de securitização dos FIDCs, o resultado é um veículo de investimento mais transparente, resiliente e rentável, capaz de financiar a economia real com um custo de capital otimizado.

2. Dados do Mercado: Dois Gigantes em Convergência

A escala de ambos os mercados sinaliza o tamanho da oportunidade. A indústria de FIDCs, segundo dados da Anbima, alcançou um patrimônio líquido de R$ 442 bilhões em maio de 2024, demonstrando sua relevância estrutural no financiamento corporativo [Web: Anbima, Boletim de Fundos de Investimento – Maio 2024, acessado em 2024-07-23]. Em paralelo, o ecossistema do Open Finance Brasil já ultrapassou a marca de 45 milhões de consentimentos ativos e processa mais de 1.5 bilhão de chamadas de API semanais, evidenciando a massiva adesão e o volume de dados disponíveis [Web: Banco Central do Brasil, Estatísticas de uso do Open Finance Brasil, acessado em 2024-07-23].

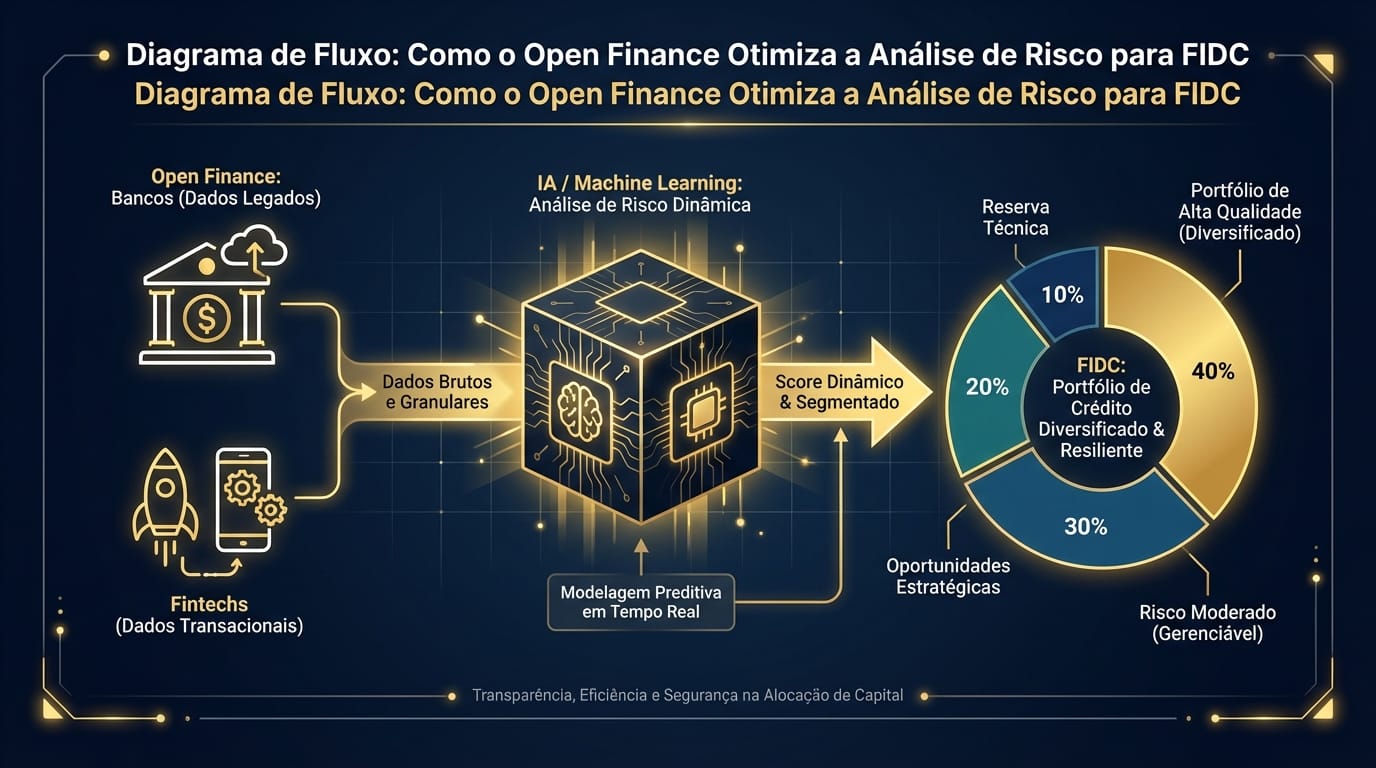

3. O Mecanismo: Análise de Risco Aumentada com Open Finance

A verdadeira revolução está na capacidade de originar recebíveis de maior qualidade para lastrear os FIDCs. Com o consentimento do cliente, um originador de crédito pode agora construir uma visão 360° e em tempo real da saúde financeira do tomador, superando as limitações dos birôs de crédito tradicionais.

Isso permite a criação de scores de crédito dinâmicos que avaliam o fluxo de caixa real, a volatilidade da renda e o endividamento consolidado em múltiplas instituições. O resultado é uma carteira de crédito com inadimplência menor e mais previsível, o que se traduz diretamente em um ativo mais seguro e valioso para o investidor do FIDC.

4. O Catalisador Regulatório: Impacto da Resolução CVM 175

A modernização regulatória promovida pela Resolução CVM 175 funciona como um catalisador para essa inovação. A norma permite que um único FIDC possua diferentes classes e subclasses de cotas, cada uma com seu próprio patrimônio segregado. Essa flexibilidade é crucial para a estruturação de fundos data-driven.

Um gestor pode, por exemplo, criar uma subclasse de cotas lastreada em recebíveis de clientes com score de crédito premium (derivado do Open Finance) e outra para um perfil de risco moderado. Essa segregação aumenta a eficiência e permite a criação de produtos sob medida para diferentes apetites de risco, atraindo um leque mais amplo de investidores [Web: Resolução CVM 175, Art. 10, c/c Lei de Liberdade Econômica, acessado em 2024-07-23].

5. Modelo de Negócio: O FIDC Data-Driven na Prática

Considere uma fintech de capital de giro para PMEs. Ao invés de solicitar balanços em PDF, a empresa utiliza as APIs do Open Finance para analisar o fluxo de caixa, a recorrência de faturamento e a sazonalidade do negócio em tempo real. Com base nessa análise, oferece limites de crédito dinâmicos e com taxas personalizadas. Essa carteira de empréstimos, pulverizada e com risco mitigado por dados de alta frequência, torna-se o lastro perfeito para um FIDC. A fintech securitiza esses ativos, libera seu balanço para novas operações e oferece aos investidores do fundo um nível de transparência e previsibilidade de performance muito superior ao tradicional.

6. Tendência Oculta: A 'Comoditização' da Estruturação de FIDCs

A combinação de dados padronizados (via Open Finance) e regulação flexível (via CVM 175) está pavimentando o caminho para plataformas de 'FIDC as a Service'. Essas soluções permitirão que fintechs e originadores de todos os portes estruturem seus próprios fundos de forma mais ágil e com menor custo, democratizando o acesso ao mercado de capitais e acelerando ainda mais a inovação no setor de crédito.

7. Conclusão: A Fronteira do Crédito Inteligente

A fusão do FIDC com o Open Finance não é apenas uma melhoria incremental; é uma mudança de paradigma. Estamos saindo da era da análise de crédito artesanal para a era do crédito industrial, data-driven e escalável. Para líderes de produto, C-levels e executivos de tesouraria, a diretriz é clara: desenvolver as capacidades — tecnológicas e analíticas — para operar nesta nova fronteira. As organizações que dominarem a arte de transformar dados do Open Finance em ativos securitizáveis de alta performance liderarão o futuro do mercado de crédito no Brasil.

O Open Finance fornece os trilhos e os dados; a Resolução CVM 175 fornece o chassi regulatório. Cabe agora às fintechs e gestores construir os motores de crédito que irão acelerar nesta nova pista.

Palavras: 789 | Publicado em: 2024-07-23T18:00:00Z

Referências

- [Web: Anbima, Boletim de Fundos de Investimento – Maio 2024, https://www.anbima.com.br/pt_br/informar/estatisticas/fundos-de-investimento/boletim-de-fundos-de-investimento.htm, acessado em 2024-07-23]

- [Web: Banco Central do Brasil, Estatísticas de uso do Open Finance Brasil, https://www.bcb.gov.br/estabilidadefinanceira/openfinance, acessado em 2024-07-23]

- [Web: Resolução CVM 175, https://conteudo.cvm.gov.br/legislacao/resolucoes/resol175.html, acessado em 2024-07-23]