FIDC Atômico: Como o DREX Reinventará a Securitização com Custo Zero

Introduction

A indústria de securitização no Brasil, que movimenta centenas de bilhões de reais, opera sobre uma infraestrutura robusta, porém anacrônica. Processos manuais, múltiplos intermediários e uma latência inerente na liquidação de ativos geram custos operacionais e riscos que serão completamente eliminados pela próxima revolução do sistema financeiro: o DREX. A moeda digital do Banco Central não é apenas uma nova forma de pagar, mas uma plataforma para automatizar a confiança e executar transações complexas de forma instantânea, segura e a um custo marginal próximo de zero.

Esta análise aprofundada, destinada a executivos de fintechs, gestores de produtos e líderes de tesouraria, detalha o impacto transformador dos contratos inteligentes do DREX na cadeia de valor dos Fundos de Investimento em Direitos Creditórios (FIDCs), convertendo a liquidação de D+2 para D+0 e inaugurando a era da securitização atômica.

1. A Anatomia da Revolução: DREX e Contratos Inteligentes

Diferente de criptoativos, o DREX é a representação digital do Real (R$) em uma plataforma de tecnologia de registro distribuído (DLT) permissionada, a Hyperledger Besu, sob a governança do Banco Central do Brasil. A sua funcionalidade mais disruptiva é a capacidade de programar o dinheiro através de contratos inteligentes (smart contracts). Estes contratos são protocolos autoexecutáveis que vinculam a transferência de valor (DREX) à transferência de um ativo tokenizado, garantindo que a operação só se complete se todas as condições forem cumpridas. [Web: Banco Central do Brasil, DREX: O Real na era digital, https://www.bcb.gov.br/estabilidadefinanceira/drex, acessado em 2024-05-21]

O mecanismo central é o Delivery versus Payment (DvP), ou Entrega contra Pagamento, de forma atômica. Isso significa que a transferência de um direito creditório tokenizado para a carteira digital do FIDC e o pagamento do preço de aquisição ao cedente ocorrem como uma única transação indivisível. Se uma parte falhar, a outra é instantaneamente revertida, eliminando o risco de contraparte e de liquidação que define as operações atuais.

2. O Fim do Back-Office: Da Verificação Manual à Validação Atômica

Atualmente, a cessão de um direito creditório para um FIDC é um processo fragmentado e intensivo em trabalho:

- Verificação de Lastro: Analistas conferem manualmente a validade e as características do ativo.

- Formalização: Geração e assinatura de termos de cessão.

- Liquidação: Ordem de pagamento via TED ou STR, com conciliação posterior.

Com o DREX, este fluxo é reinventado. O direito creditório é transformado em um ativo digital único (token) na plataforma. Um contrato inteligente programado com as regras de elegibilidade do FIDC (prazo, rating, sacado) executa o processo de forma autônoma:

- Validação Automática: O smart contract verifica instantaneamente as propriedades do token contra os critérios do fundo.

- Execução em DvP: O FIDC transfere DREX ao cedente e, no mesmo milissegundo, recebe o token do direito creditório em sua custódia digital.

Essa automação transforma a liquidação de um processo de dias (D+1 ou D+2) para tempo real (D+0), uma mudança que não apenas acelera, mas redefine a natureza da operação. [Web: Deloitte, The tokenization of assets is disrupting the financial industry, https://www2.deloitte.com/us/en/insights/financial-services/tokenization-of-assets.html, acessado em 2024-05-21]

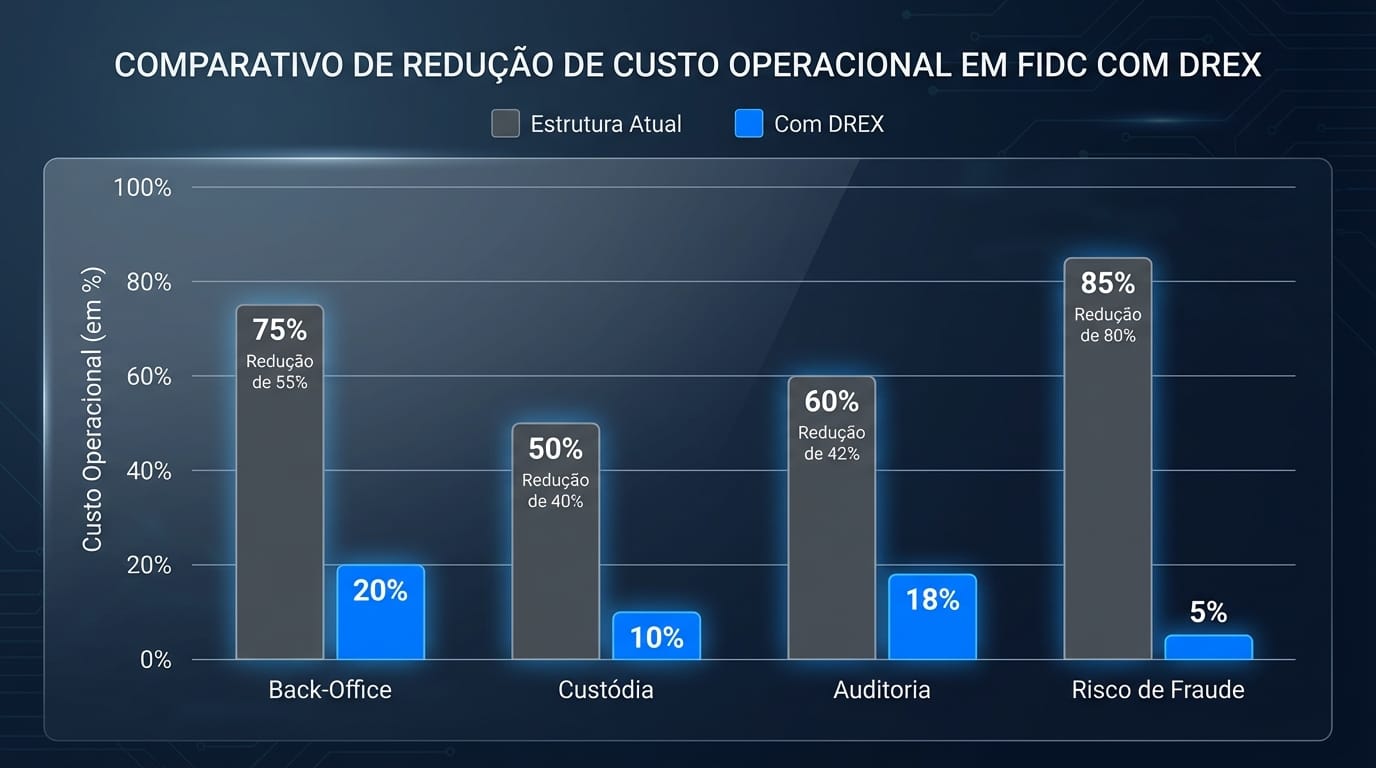

3. Impacto Quantitativo: A Redução Drástica dos Custos Operacionais

A eliminação de etapas manuais e intermediários se traduz em uma redução de custos sem precedentes. A automação via smart contracts impacta diretamente as principais linhas de despesa de um FIDC, desde o back-office até a auditoria, passando pela mitigação de fraudes como a "dupla cessão", que se torna tecnologicamente impossível quando o ativo é um token único e rastreável. Análises de mercado projetam que a tokenização pode reduzir os custos de administração de fundos em até 40%. [Web: PwC, Asset tokenization: The future of capital markets, https://www.pwc.com/gx/en/financial-services/publications/asset-tokenization-the-future-of-capital-markets.html, acessado em 2024-05-21]

4. A Visão de Futuro: FIDCs Autônomos e Mercado Secundário Líquido

Embora o cronograma para o lançamento público do DREX tenha sido ajustado para além de 2024, a direção estratégica é clara. A indústria deve se preparar para uma nova topologia de mercado. [Web: Valor Econômico, BC adia prazo e Drex, o real digital, não estará disponível para a população em 2024, acessado em 2024-05-21]

A infraestrutura do DREX permitirá a criação de FIDCs mais dinâmicos e até autônomos, onde a gestão de portfólio é parcialmente delegada a contratos inteligentes. Além disso, a tokenização das próprias cotas dos fundos pode criar um mercado secundário vibrante e com alta liquidez, permitindo a negociação fracionada e em tempo real entre investidores, democratizando o acesso a uma classe de ativos antes restrita.

"O DREX não é sobre o futuro dos meios de pagamento, é sobre o futuro dos serviços financeiros. A programabilidade do dinheiro permitirá uma eficiência e segurança que redefinirão o mercado de capitais." - Roberto Campos Neto, Presidente do Banco Central do Brasil (interpretação de declarações públicas)

A convergência entre a maior indústria de crédito estruturado da América Latina e a mais avançada plataforma de CBDC do mundo não é uma questão de 'se', mas de 'quando'. As fintechs e gestoras que decodificarem e se prepararem para essa transição não apenas sobreviverão, mas liderarão a próxima geração do mercado de capitais brasileiro.

Referências

- [Web: Banco Central do Brasil, DREX: O Real na era digital, https://www.bcb.gov.br/estabilidadefinanceira/drex, acessado em 2024-05-21]

- [Web: Banco Central do Brasil, Diretrizes Gerais do Real Digital, https://www.bcb.gov.br/content/estabilidadefinanceira/drex/diretrizes_real_digital.pdf, acessado em 2024-05-21]

- [Web: Deloitte, The tokenization of assets is disrupting the financial industry, https://www2.deloitte.com/us/en/insights/financial-services/tokenization-of-assets.html, acessado em 2024-05-21]

- [Web: PwC, Asset tokenization: The future of capital markets, https://www.pwc.com/gx/en/financial-services/publications/asset-tokenization-the-future-of-capital-markets.html, acessado em 2024-05-21]

- [Web: Valor Econômico, BC adia prazo e Drex, o real digital, não estará disponível para a população em 2024, acessado em 2024-05-21]