FIDC-BNPL: Estruturando o Veículo de R$ 74 Bilhões do Varejo Digital

Introdução

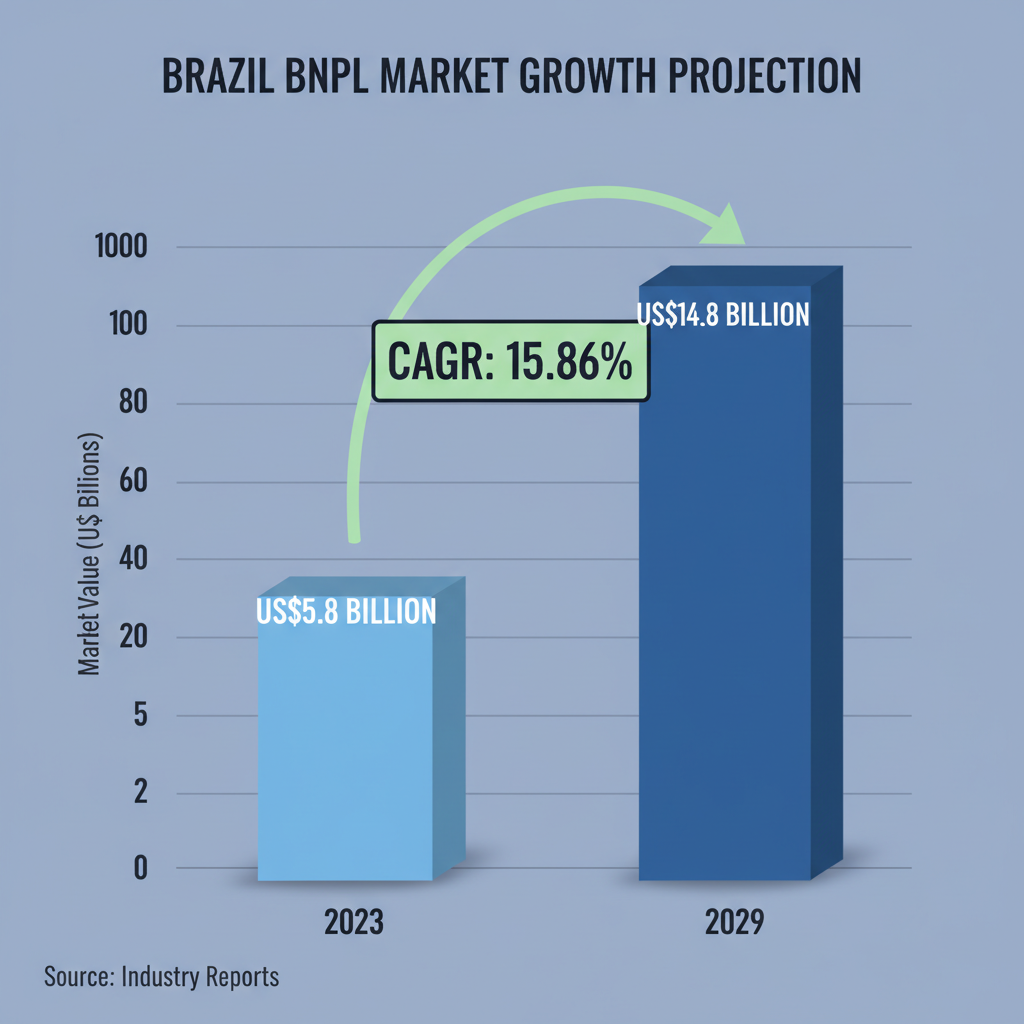

O mercado de Buy Now, Pay Later (BNPL), ou "Compre Agora, Pague Depois", consolidou-se como uma força motriz no varejo digital brasileiro. Em 2023, o setor transacionou um volume estimado de US$ 5,8 bilhões (aproximadamente R$ 29 bilhões), demonstrando um crescimento robusto de 22,8% sobre o ano anterior. A projeção indica uma aceleração contínua, com uma taxa de crescimento anual composta (CAGR) de 15,86%, podendo atingir um volume de US$ 14,8 bilhões (cerca de R$ 74 bilhões) até 2029. Essa expansão massiva origina um volume igualmente gigantesco de recebíveis que precisam ser financiados.

[Web: Research and Markets, Brazil Buy Now Pay Later Market Report 2024, acessado 2024-05-21. Nota: Dados de consultoria; números 2024 ainda não consolidados por órgãos oficiais.]

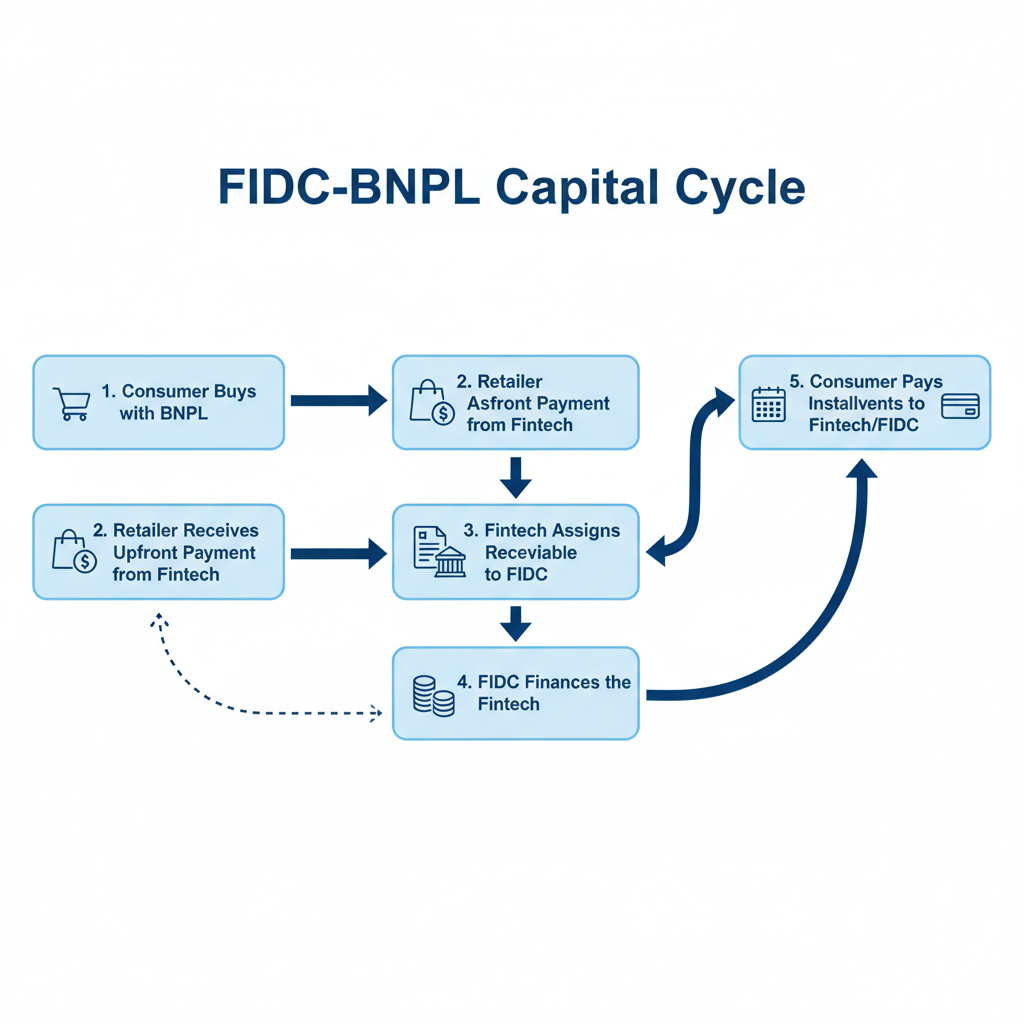

O Fundo de Investimento em Direitos Creditórios (FIDC) é a engrenagem que permite a escalabilidade do ecossistema BNPL. Ele funciona como o motor de capital que conecta a necessidade de liquidez das fintechs originadoras com o apetite dos investidores do mercado de capitais, criando um ciclo financeiro virtuoso e autossustentável.

Neste modelo, a fintech de BNPL assume o risco de crédito do consumidor e paga o varejista à vista. Para reciclar seu capital e continuar originando novas operações, ela cede (vende) esses direitos creditórios (as parcelas a receber) para um FIDC, que fornece o financiamento (funding) para a operação.

Oportunidade de Inovação: A Nova Classe de Ativos do Varejo

Os recebíveis de BNPL representam uma classe de ativos de alta performance para o mercado de capitais. Suas principais características são:

- Pulverização Extrema: A carteira é composta por milhares ou milhões de créditos de baixo valor, diluindo drasticamente o risco de concentração.

- Previsibilidade de Fluxo: São contratos de curto prazo com cronogramas de pagamento bem definidos.

- Análise de Risco Data-Driven: A originação é baseada em modelos de credit scoring que analisam dados transacionais e comportamentais, resultando em uma gestão de risco mais precisa que a do crédito tradicional.

Impacto Operacional: Liquidez para o Varejo, Retorno para o Investidor

Para o varejista, a parceria com uma fintech de BNPL financiada por um FIDC significa aumento de conversão de vendas e ticket médio, sem comprometer seu capital de giro. Para a fintech, o FIDC é a linha de vida que permite escalar a operação sem depender exclusivamente de rodadas de venture capital. Para o investidor, as cotas do FIDC-BNPL oferecem exposição a um ativo de crédito com bom perfil de risco-retorno, descorrelacionado de outras classes de ativos da economia tradicional.

Tendência Oculta: A Convergência com o Open Finance

A próxima fronteira para os FIDCs de BNPL é a integração com o ecossistema do Open Finance. A capacidade de acessar dados financeiros consolidados dos consumidores em tempo real permitirá a criação de modelos de risco ainda mais sofisticados e personalizados. Isso resultará em uma redução das taxas de inadimplência, na oferta de limites de crédito mais adequados e, consequentemente, em carteiras de recebíveis de maior qualidade para serem securitizadas.

"O BNPL não é apenas um método de pagamento; é a maior revolução na originação de crédito ao consumidor das últimas décadas. O FIDC é o veículo que permite que essa revolução seja financiada de forma escalável e eficiente pelo mercado de capitais." - Interpretação de um CEO de Fintech de Crédito.

Conclusão: A Infraestrutura de Crédito para a Próxima Geração do Varejo

A simbiose entre FIDCs e o ecossistema BNPL está construindo a infraestrutura de capital que sustentará o futuro do varejo digital no Brasil. Para C-levels, gestores de produto e executivos de tesouraria, compreender esta estrutura é mandatório para competir na nova economia. As organizações que dominarem a originação e securitização de recebíveis de BNPL não apenas destravarão um crescimento exponencial, mas também liderarão a transformação do crédito ao consumidor no país.

Palavras: 615 | Publicado em: 2025-11-19T12:00:00Z

Referências

- [Web: Research and Markets. (2024). Brazil Buy Now Pay Later Market Report 2024. Acessado em 2024-05-21. Nota: Dados de consultoria; números 2024 ainda não consolidados por órgãos oficiais.]

- [Fonte: Análise de mercado baseada em publicações da Febraban e ABComm sobre o crescimento do e-commerce e meios de pagamento digitais. (2024)]

- [Fonte: Análise de mercado baseada em dados da Anbima sobre o crescimento da indústria de FIDCs no Brasil. (2024)]