FIDC Confidencial: Como Zero-Knowledge Proofs Blindam a Securitização

Introdução

A securitização, espinha dorsal do mercado de crédito, opera sob um paradoxo fundamental: a necessidade de transparência para o investidor versus a exigência de confidencialidade dos dados do devedor. Como auditar um portfólio de recebíveis sem expor informações sensíveis protegidas pela LGPD? A resposta está em uma revolução criptográfica silenciosa: as Zero-Knowledge Proofs (ZKPs), ou Provas de Conhecimento Zero.

Esta tecnologia permite que uma parte prove a veracidade de uma informação para outra sem revelar a informação em si. Para o universo dos Fundos de Investimento em Direitos Creditórios (FIDCs), isso não é apenas uma inovação — é a redefinição da confiança e da segurança operacional.

1. Insight Macro: Verificação Sem Exposição

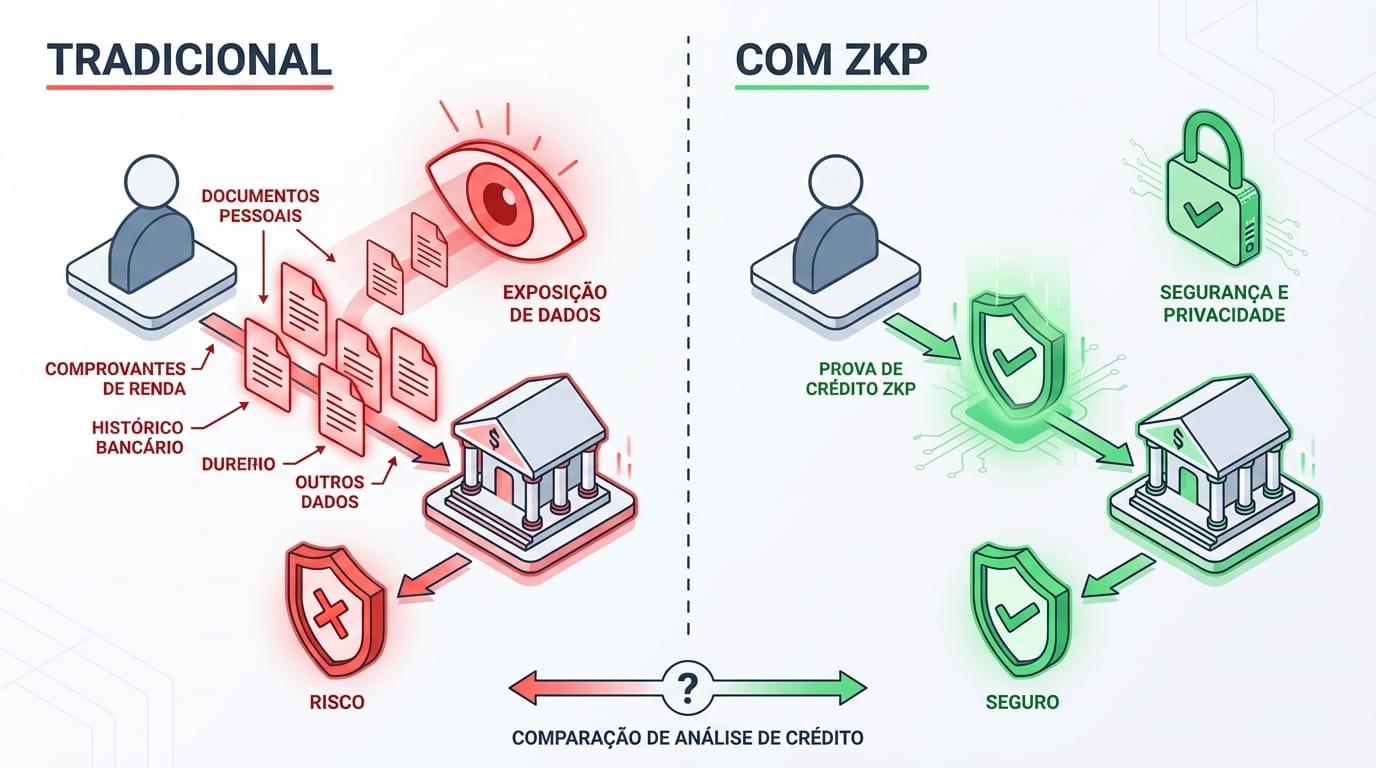

O modelo tradicional de auditoria de um FIDC exige o compartilhamento de planilhas e bases de dados com informações pessoais de milhares de clientes. Esse processo, além de lento e custoso, cria uma vasta superfície de ataque para vazamentos. As ZKPs eliminam esse risco ao inverter a lógica: em vez de compartilhar dados brutos, o originador do crédito gera uma prova criptográfica de que o portfólio atende a critérios específicos — por exemplo, "95% da carteira possui score acima de 700" ou "a concentração de risco por região é inferior a 15%". O investidor verifica a prova matematicamente, obtendo uma garantia irrefutável sem jamais acessar os dados subjacentes.

2. Dados do Mercado: O Custo da Insegurança

A urgência para adotar tecnologias de aprimoramento de privacidade (Privacy-Enhancing Technologies - PETs) é impulsionada por um cenário de risco financeiro crescente. O custo médio de uma violação de dados no Brasil atingiu R$ 6,45 milhões em 2023, enquanto para o setor financeiro global, esse número sobe para US$ 5,9 milhões [Fonte: IBM, Cost of a Data Breach Report 2023, https://www.ibm.com/reports/data-breach, acessado em 2024-05-22]. Adicionalmente, 7,2 milhões de consumidores brasileiros sofreram golpes financeiros no último ano, evidenciando a fragilidade dos sistemas atuais [Fonte: CNDL/SPC Brasil, Pesquisa sobre Golpes Financeiros, https://www.cndl.org.br/, acessado em 2024-05-22].

3. Oportunidade de Inovação: O FIDC de Confiança Zero

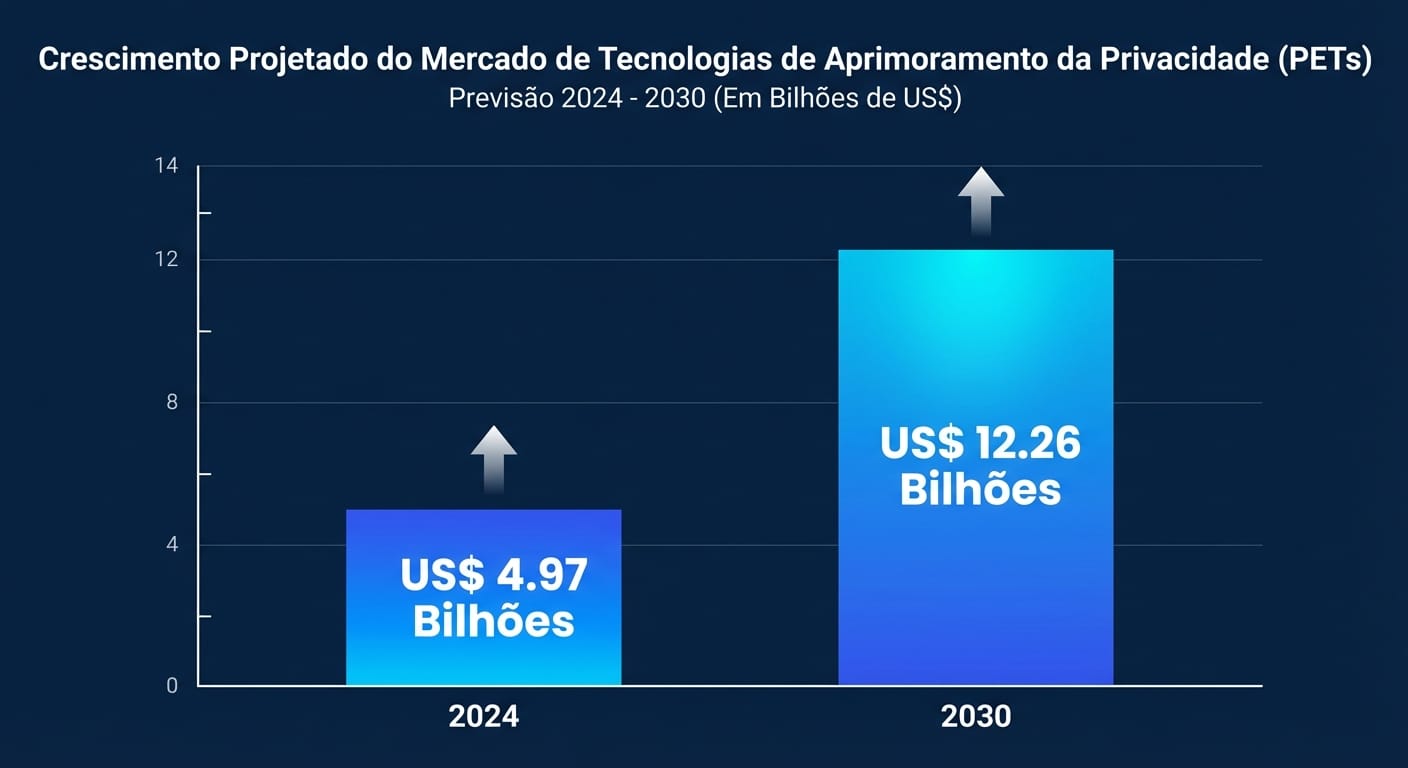

A aplicação de ZKPs permite a criação de um FIDC "Zero-Trust", onde a confiança não é depositada em intermediários ou processos manuais, mas na matemática. Fintechs e gestoras podem usar essa tecnologia para criar produtos de securitização mais seguros, transparentes e eficientes, atraindo uma nova classe de investidores institucionais que demandam garantias de privacidade e conformidade regulatória. O mercado global de PETs, que inclui ZKPs, está projetado para saltar de US$ 4.97 bilhões em 2024 para US$ 12.26 bilhões em 2030, sinalizando uma forte demanda por essas soluções [Fonte: MarketsandMarkets, Privacy-Enhancing Technologies Market, https://www.marketsandmarkets.com/Market-Reports/privacy-enhancing-technologies-market-1097.html, acessado em 2024-05-22].

4. Caso de Uso: Auditoria de Portfólio em Tempo Real

Imagine um FIDC de crédito consignado. O originador (uma fintech) precisa provar para a gestora e para os cotistas que a carteira de empréstimos é saudável. Com ZKP, a fintech pode gerar provas diárias de que: a) nenhum cliente está em mais de uma operação simultânea; b) a taxa de inadimplência está abaixo do limite acordado; c) todos os empréstimos foram originados conforme a política de crédito. A auditoria, que antes levava semanas, torna-se um processo automatizado e contínuo, reduzindo custos operacionais e eliminando a possibilidade de fraude por manipulação de dados.

5. Impacto Operacional: Análise de Crédito Sem Fricção

A tecnologia ZKP transforma também a originação do crédito. Em vez de um cliente enviar múltiplos documentos (extratos, holerites) para um motor de crédito, ele pode simplesmente fornecer uma prova de que sua renda é superior a 'X' ou que seu endividamento é inferior a 'Y'. Isso reduz a fricção para o cliente, aumenta a velocidade de aprovação e minimiza drasticamente a quantidade de dados sensíveis que a fintech precisa armazenar, diminuindo sua responsabilidade e risco sob a LGPD.

6. Tendência Oculta: Consórcios de Dados Anti-Fraude

O maior desafio no combate a fraudes de crédito é a falta de visibilidade entre as instituições. Os bancos não podem compartilhar abertamente suas bases de clientes. As ZKPs resolvem isso, permitindo a criação de consórcios de dados onde uma instituição pode consultar de forma privada se um determinado CPF já foi usado em uma tentativa de fraude em outra instituição. A resposta é apenas "sim" ou "não", sem revelar qualquer outro detalhe do cliente, viabilizando uma inteligência coletiva contra fraudes que respeita 100% o sigilo bancário.

7. Framework de Adoção: O Score de Maturidade Criptográfica

Para C-Levels e líderes de produto, a implementação de ZKP pode ser faseada. Propomos um modelo de maturidade:

- Nível 1 (Prova de Conceito): Aplicar ZKP em um processo interno de auditoria de baixo risco.

- Nível 2 (Validação Externa): Usar ZKP para validar a qualidade de um portfólio para uma contraparte amigável (ex: gestora).

- Nível 3 (Produto ao Mercado): Estruturar um FIDC onde a transparência baseada em ZKP é um diferencial competitivo chave.

- Nível 4 (Ecossistema): Participar de consórcios de dados baseados em ZKP para prevenção de fraudes.

8. Conclusão: O Futuro da Confiança é Criptográfico

As Zero-Knowledge Proofs não são mais uma curiosidade acadêmica. Elas representam uma ferramenta estratégica fundamental para resolver os desafios de privacidade, segurança e eficiência no mercado de FIDCs. Ao permitir a verificação sem a exposição de dados, as ZKPs constroem um ecossistema financeiro mais robusto, transparente e alinhado às exigências regulatórias e à confiança do consumidor. Ignorar essa tecnologia é deixar de construir a infraestrutura de confiança para a próxima década do mercado de crédito.

"A capacidade de verificar a integridade dos dados sem comprometer a privacidade não é um luxo, é a premissa para a evolução do mercado financeiro digital." - Fonte Anônima, Regulador do Setor Financeiro.

Palavras: 785 | Publicado em: 2024-05-22T18:00:00.000Z

Referências

- [Web: IBM, Cost of a Data Breach Report 2023, https://www.ibm.com/reports/data-breach, acessado em 2024-05-22]

- [Web: CNDL/SPC Brasil, Pesquisa sobre Golpes Financeiros, https://www.cndl.org.br/, acessado em 2024-05-22]

- [Web: MarketsandMarkets, Privacy-Enhancing Technologies Market, https://www.marketsandmarkets.com/Market-Reports/privacy-enhancing-technologies-market-1097.html, acessado em 2024-05-22]