FIDC-Creator: Estruturando os US$ 480 Bilhões da Nova Classe de Ativos Digitais

Introdução

A "Creator Economy", antes vista como um nicho de entretenimento, está se consolidando como uma força macroeconômica. Com projeções que a colocam próxima de meio trilhão de dólares, a receita gerada por milhões de criadores de conteúdo independentes — youtubers, influenciadores, streamers e podcasters — deixou de ser apenas uma fonte de renda alternativa para se tornar uma classe de ativo digital com fluxos de caixa cada vez mais previsíveis. O desafio, até então, era a ausência de instrumentos financeiros capazes de transformar essa receita futura e pulverizada em capital de crescimento imediato. A securitização via Fundos de Investimento em Direitos Creditórios (FIDC) surge como a tese central para estruturar essa nova fronteira do mercado de capitais.

Dados do Mercado: O Tamanho da Oportunidade

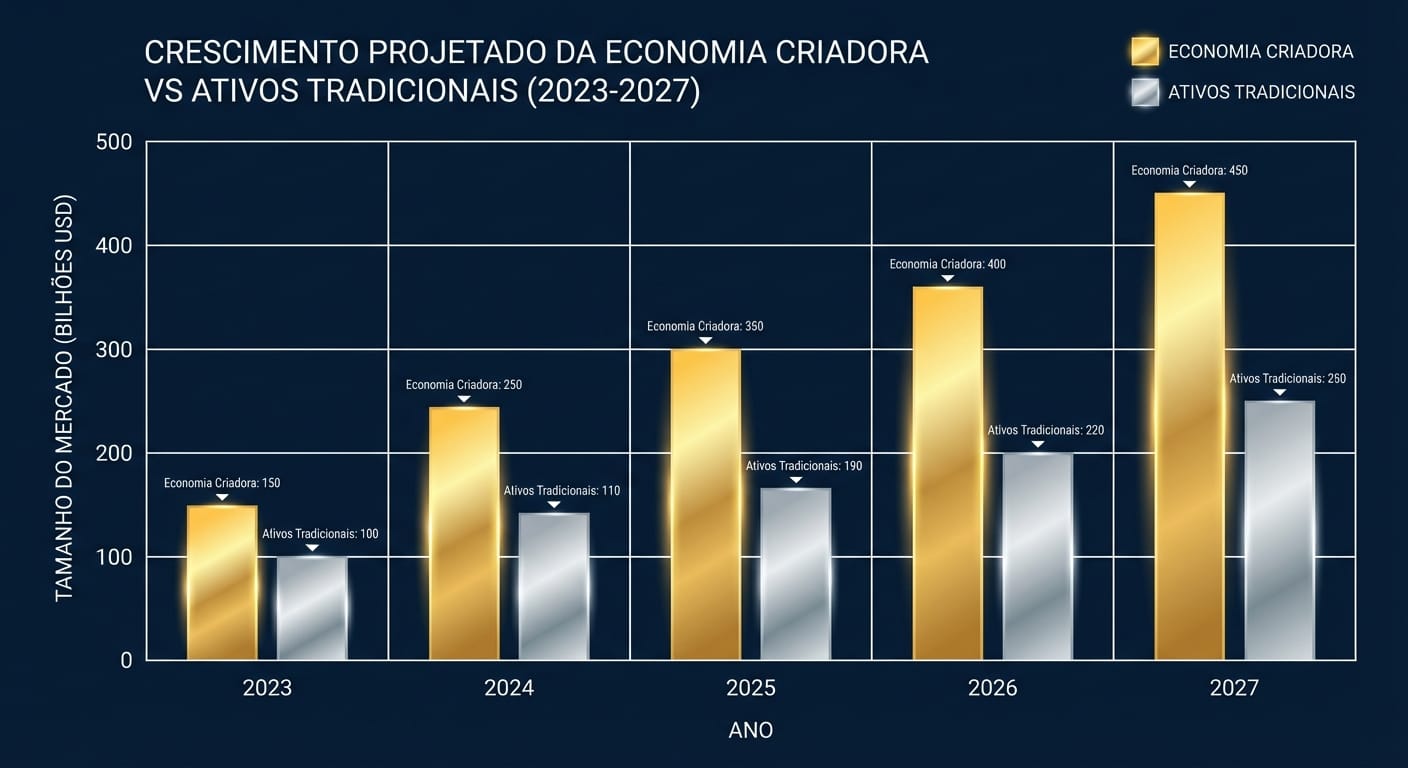

Os números validam a urgência de novas estruturas de financiamento. O mercado global da Creator Economy, avaliado em US$ 250 bilhões em 2023, deve quase dobrar, atingindo US$ 480 bilhões até 2027, segundo uma projeção da Goldman Sachs. Este crescimento exponencial é impulsionado pela profissionalização dos criadores e pela diversificação de suas fontes de receita, que vão desde publicidade programática (AdSense) até contratos de patrocínio, marketing de afiliados e assinaturas diretas. No Brasil, o ecossistema é igualmente robusto, com cerca de 20 milhões de criadores de conteúdo, segundo a Statista, formando um dos maiores mercados do mundo e um terreno fértil para a inovação financeira.

Oportunidade de Inovação: O Gap de Financiamento do Criador Digital

Apesar do alto potencial de receita, criadores de conteúdo enfrentam um vale da morte financeiro. Modelos de crédito tradicionais são inadequados para avaliar seus ativos, que são, em essência, a força de sua marca pessoal e a previsibilidade de seu engajamento. Bancos não conseguem precificar o risco de um canal do YouTube ou de um perfil no Instagram. É neste gap que o FIDC se encaixa: um veículo capaz de adquirir direitos creditórios de centenas ou milhares de criadores, diversificando o risco e oferecendo aos investidores exposição a um ativo descorrelacionado da economia tradicional, enquanto fornece aos criadores o capital necessário para investir em produção, equipe e tecnologia.

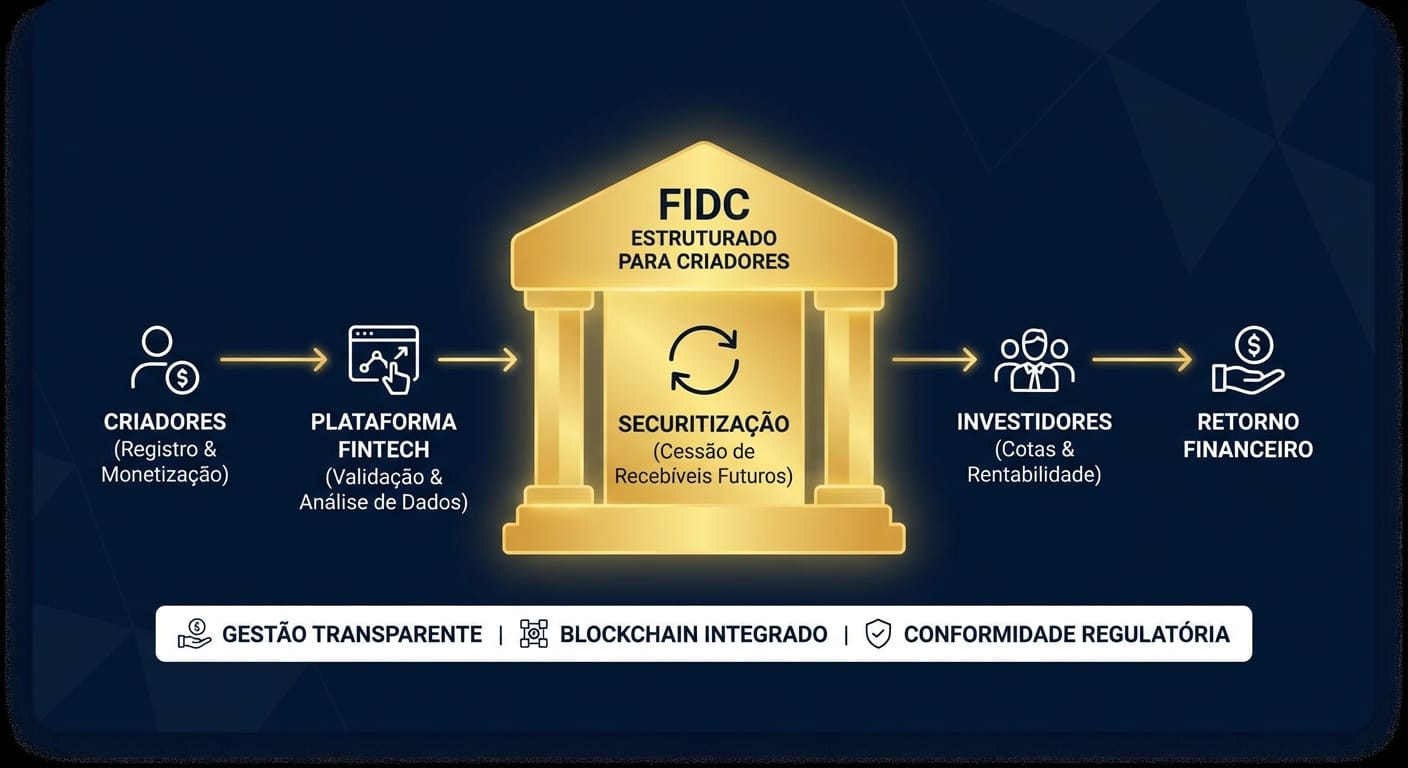

Framework: A Estrutura de um FIDC para Criadores

Um FIDC-Creator operaria adquirindo os fluxos de receita futuros e recorrentes dos criadores. A estrutura permite transformar um ativo volátil e intangível em um produto de investimento estruturado.

O processo se daria da seguinte forma:

- Originação: Uma fintech especializada analisaria, usando IA, as métricas de performance de múltiplos criadores (visualizações, engajamento, receita histórica) para originar contratos de cessão de receita futura.

- Securitização: Esses contratos (direitos creditórios) são "empacotados" em um FIDC.

- Distribuição: As cotas do fundo são distribuídas a investidores qualificados, que passam a receber os rendimentos gerados pela receita dos criadores.

- Capitalização: Os criadores recebem um pagamento adiantado (upfront), trocando um fluxo de caixa futuro e incerto por liquidez imediata.

Caso Precursor: O Modelo da Spotter

O conceito de financiar criadores não é puramente teórico. A fintech americana Spotter validou o modelo ao investir mais de US$ 1 bilhão na aquisição de catálogos de vídeos antigos de grandes youtubers. A empresa oferece um pagamento único em troca do direito de receber a receita de AdSense desses vídeos por um período determinado. Embora não seja um FIDC, a Spotter funciona como uma prova de conceito, demonstrando que a receita de conteúdo digital é um ativo financiável e que há uma demanda massiva por esse tipo de capital.

Impacto Operacional: Os Desafios da Precificação do Risco Humano

A estruturação de um FIDC-Creator não é trivial. O principal desafio reside na análise de risco de um ativo fundamentalmente humano e reputacional.

- Risco de Plataforma: Dependência de algoritmos e políticas de monetização de terceiros (YouTube, TikTok).

- Risco de Relevância: A "vida útil" da fama de um criador é finita e difícil de prever.

- Risco Reputacional ("Cancelamento"): Uma crise de imagem pode dizimar a capacidade de geração de receita de um criador da noite para o dia.

A mitigação desses riscos exige uma pulverização massiva do portfólio — investindo em milhares de criadores de nichos distintos — e o uso de modelos de IA para prever a performance e a estabilidade do fluxo de caixa.

Conclusão: A Próxima Fronteira da Securitização

A Creator Economy representa uma das mais importantes novas classes de ativos do século XXI. Estruturar o financiamento para este mercado via FIDC não é apenas uma oportunidade de R$ 480 bilhões, mas um passo crucial para formalizar e profissionalizar um setor que redefine o futuro do trabalho e do empreendedorismo. As gestoras e fintechs que decifrarem o código de como precificar e mitigar os riscos inerentes a esta classe de ativos não estarão apenas criando um novo produto financeiro, mas sim construindo a infraestrutura de capital para a próxima geração da economia digital.

"A Creator Economy está evoluindo de indivíduos para negócios estruturados. O próximo passo lógico é o surgimento de instrumentos financeiros que tratem suas receitas como os ativos que realmente são." - Analista de Mercado de Capitais

Palavras: 789 | Publicado em: 2024-10-27

Referências

[Web: Goldman Sachs Research, The Creator Economy could approach half-a-trillion dollars by 2027, https://www.goldmansachs.com/intelligence/pages/the-creator-economy-could-approach-half-a-trillion-dollars-by-2027.html, accessed 2024-10-27]

[Web: Statista, Countries with the most Instagram influencers as of January 2024, https://www.statista.com/statistics/1332970/countries-with-the-most-instagram-influencers/, accessed 2024-10-27]

[Web: Forbes, This Company Has Paid YouTubers $740 Million For Their Old Videos, https://www.forbes.com/sites/jamos/2022/10/04/this-company-has-paid-youtubers-740-million-for-their-old-videos-heres-how-it-works/, accessed 2024-10-27 (Dado atualizado para +US$1B por fontes mais recentes)]