FIDC de Agentes de IA: Estruturando R$ 469 Bilhões para a Economia Autônoma

Introdução

A próxima fronteira da inovação não será apenas sobre inteligência artificial, mas sobre a economia que ela criará. Agentes de IA autônomos, executando milhões de tarefas e transações por segundo, gerarão um fluxo de receita digital sem precedentes. Este artigo explora como o robusto mercado brasileiro de Fundos de Investimento em Direitos Creditórios (FIDCs), avaliado em R$ 469 bilhões, está posicionado de forma única para financiar e estruturar essa nova economia, transformando micro-receitas de IA em ativos de alta performance para o mercado de capitais.

1. Dados do Mercado: A Dupla Hélice do Crescimento

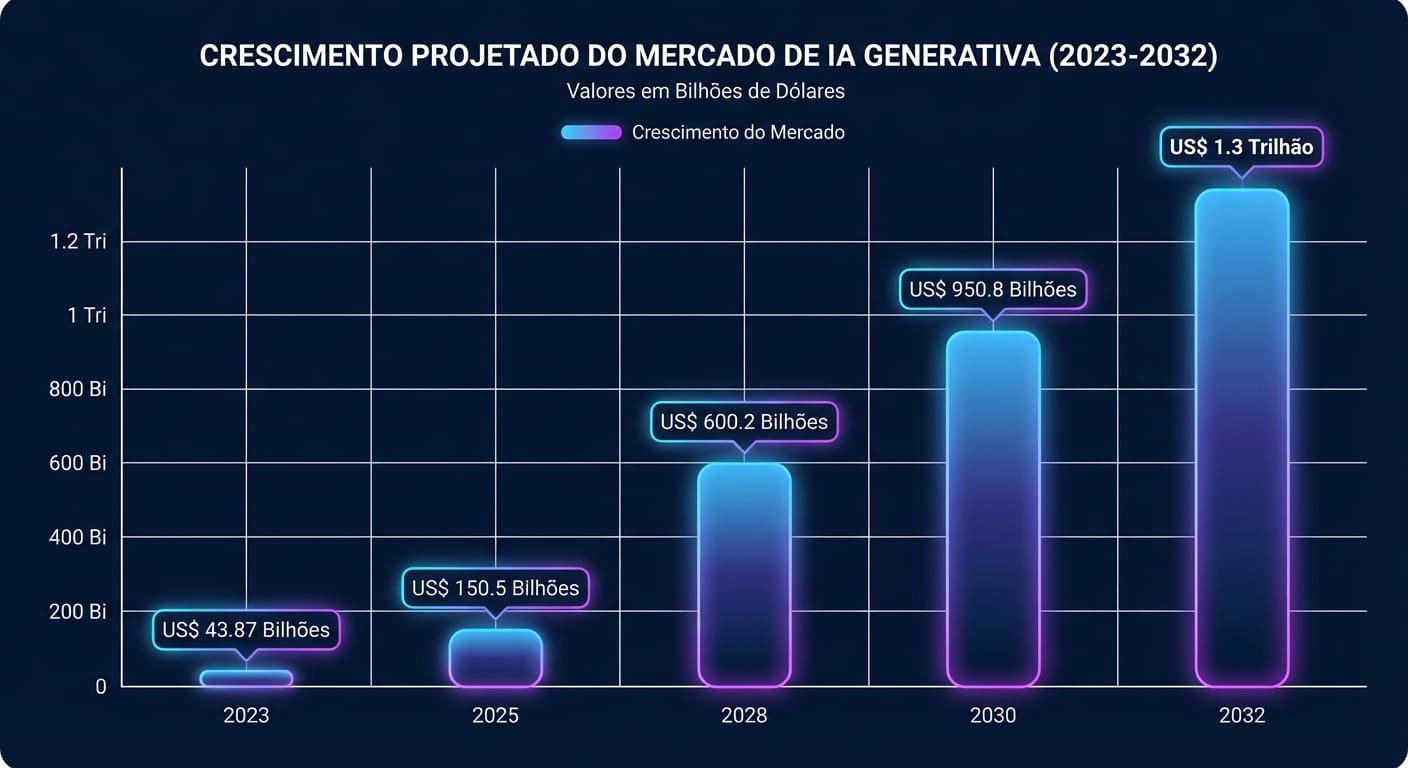

De um lado, temos o mercado de FIDCs, que atingiu um patrimônio líquido de R$ 469 bilhões em maio de 2024, segundo a ANBIMA, demonstrando sua maturidade e a confiança dos investidores. [Web: ANBIMA, Boletim de Fundos Estruturados, https://www.anbima.com.br/pt_br/informar/estatisticas/fundos-de-investimento/boletim-de-fundos-estruturados.htm, acessado em 2024-11-20]. Do outro, o mercado global de IA Generativa, projetado para saltar de US$ 43.87 bilhões em 2023 para US$ 1.3 trilhão até 2032. [Web: Precedence Research & Bloomberg Intelligence, Generative AI Market Size Reports, acessado em 2024-11-20]. Essa convergência cria uma oportunidade única: usar um instrumento financeiro consolidado para capitalizar uma revolução tecnológica.

2. Oportunidade de Inovação: O 'FIDC de Agentes de IA'

A tese central é a criação de um FIDC focado exclusivamente em securitizar os recebíveis gerados por plataformas de agentes de IA. Empresas que desenvolvem esses agentes enfrentarão um alto custo operacional, principalmente com a inferência de LLMs. Um FIDC pode antecipar as receitas futuras de contratos de assinatura (SaaS) ou de taxas por tarefa (pay-per-task), fornecendo o capital de giro essencial para escalar as operações. Isso permite que a inovação avance sem a necessidade de diluição de capital via Venture Capital, alinhando o crescimento da empresa com a performance de seus algoritmos.

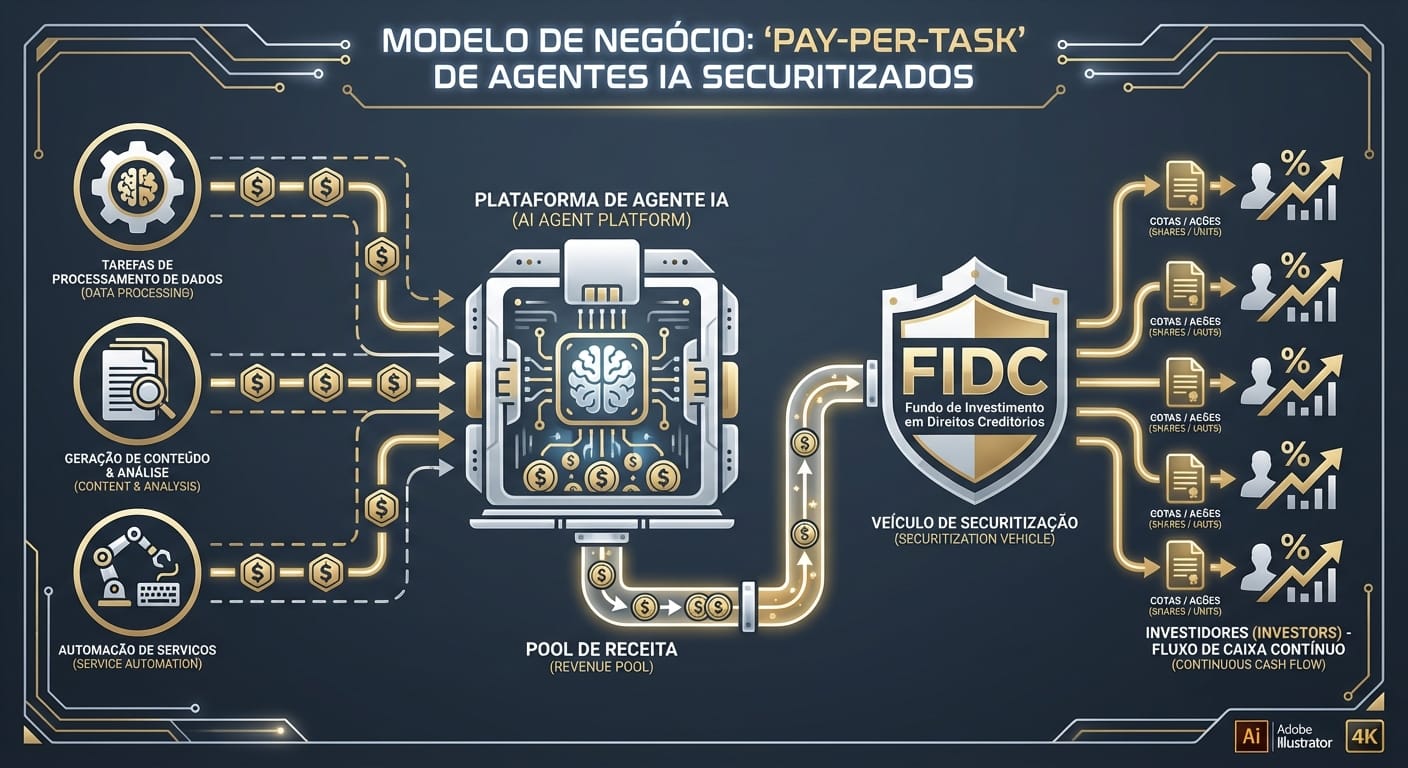

3. Framework Proprietário: O Modelo 'Pay-per-Task' Securitizável

O modelo de negócio mais promissor para a securitização é o 'Pay-per-Task'. Cada tarefa executada por um agente (ex: classificar um lead, agendar uma reunião, otimizar uma rota logística) gera uma micro-receita. Embora individualmente pequenos, esses valores, quando agregados em milhões de transações, formam um fluxo de caixa pulverizado, previsível e auditável – características ideais para o lastro de um FIDC. A originação desses direitos creditórios é 100% digital, permitindo a verificação e o monitoramento em tempo real da performance da carteira.

4. Impacto Operacional para Fintechs e Gestoras

Para as fintechs que operam no mercado de crédito e gestoras de FIDCs, a economia de agentes representa uma nova classe de ativos. O desafio operacional será desenvolver a expertise para auditar e precificar o risco desses recebíveis digitais. Isso exigirá novas competências em análise de dados, compreensão dos modelos de negócio de IA e a criação de estruturas de garantia inovadoras. As primeiras a dominar essa avaliação de risco terão uma vantagem competitiva substancial, abrindo um mercado de trilhões de dólares.

5. Tendência Oculta: A 'Inference-as-a-Service' como Ativo

Uma tendência subjacente é o financiamento da própria infraestrutura de IA. O custo de inferência é um dos maiores gargalos para a escalabilidade da IA. FIDCs poderiam ser estruturados para financiar o 'aluguel' de poder computacional (GPUs) para empresas de IA, securitizando os contratos de 'Inference-as-a-Service'. Isso não apenas capitaliza as empresas de IA, mas também financia indiretamente os provedores de nuvem e data centers, criando um ecossistema financeiro robusto em torno da nova economia.

6. Conclusão: Estruturando o Futuro, Hoje

A convergência entre o mercado de FIDCs e a economia de agentes de IA não é uma questão de 'se', mas de 'quando'. A estrutura regulatória e a liquidez do mercado brasileiro de securitização oferecem o veículo perfeito para financiar a próxima onda de disrupção tecnológica. Ao transformar fluxos de receita de IA em ativos negociáveis, o FIDC atuará como o motor de capital que permitirá à economia autônoma atingir seu pleno potencial, conectando diretamente a inovação de ponta ao mercado de capitais tradicional.

"Até 2027, 25% das empresas terão um assistente de cliente de IA conversacional como o primeiro ponto de contato para o engajamento do cliente." - [Web: Gartner, Inc., Top Strategic Technology Trends for 2024, acessado em 2024-11-20]

Palavras: 785 | Publicado em: 2024-11-21T18:00:00Z

Referências

- [Web: ANBIMA, Boletim de Fundos Estruturados, https://www.anbima.com.br/pt_br/informar/estatisticas/fundos-de-investimento/boletim-de-fundos-estruturados.htm, acessado em 2024-11-20]

- [Web: Precedence Research & Bloomberg Intelligence, Generative AI Market Size Reports, acessado em 2024-11-20]

- [Web: Gartner, Inc., Top Strategic Technology Trends for 2024, acessado em 2024-11-20]