FIDC Dinâmico: Como 42 Bilhões de Transações Pix Estão Criando a Securitização em Tempo Real

FIDC Dinâmico: Como 42 Bilhões de Transações Pix Estão Criando a Securitização em Tempo Real

1. Dados do Mercado: O Dilúvio de Dados do Pix

O ecossistema financeiro brasileiro opera sobre uma nova base de dados de altíssima frequência. Em 2023, o Pix processou 41,9 bilhões de transações, movimentando um volume financeiro de R$ 17,18 trilhões. [Web: Banco Central do Brasil, Estatísticas 2023, https://www.bcb.gov.br/detalhenoticia/1798/noticia, accessed 2024-05-21]. Esses números não são apenas métricas de um sistema de pagamento; representam a transformação do fluxo de caixa de milhões de empresas em um data stream contínuo e granular, a matéria-prima para a próxima geração de instrumentos de crédito.

2. Insight Macro: Da Fotografia Estática ao Vídeo Contínuo do Risco

O modelo tradicional de securitização opera com base em "fotografias" estáticas do risco de crédito — um corte mensal de uma carteira de recebíveis que é analisada, empacotada e vendida. A infraestrutura de pagamentos em tempo real (RTP), como o Pix, permite uma mudança de paradigma: a transição para um "vídeo" contínuo do risco. A capacidade de monitorar a saúde financeira de um cedente em tempo real, transação por transação, anula a necessidade de esperas mensais para avaliar a performance de uma carteira, criando a base para a securitização dinâmica.

3. Oportunidade de Inovação: Resolvendo a Latência no Mercado de Crédito

A principal ineficiência do mercado de crédito estruturado é a latência entre a geração do recebível e sua transformação em um ativo líquido. Esse hiato gera custos, imobiliza capital e aumenta a incerteza para os investidores. A oportunidade reside em criar um FIDC cujo lastro não seja fixo, mas sim um portfólio vivo, que se ajusta dinamicamente à performance dos recebíveis subjacentes, substituindo ativos de forma automática com base em regras pré-definidas e análise de dados em tempo real.

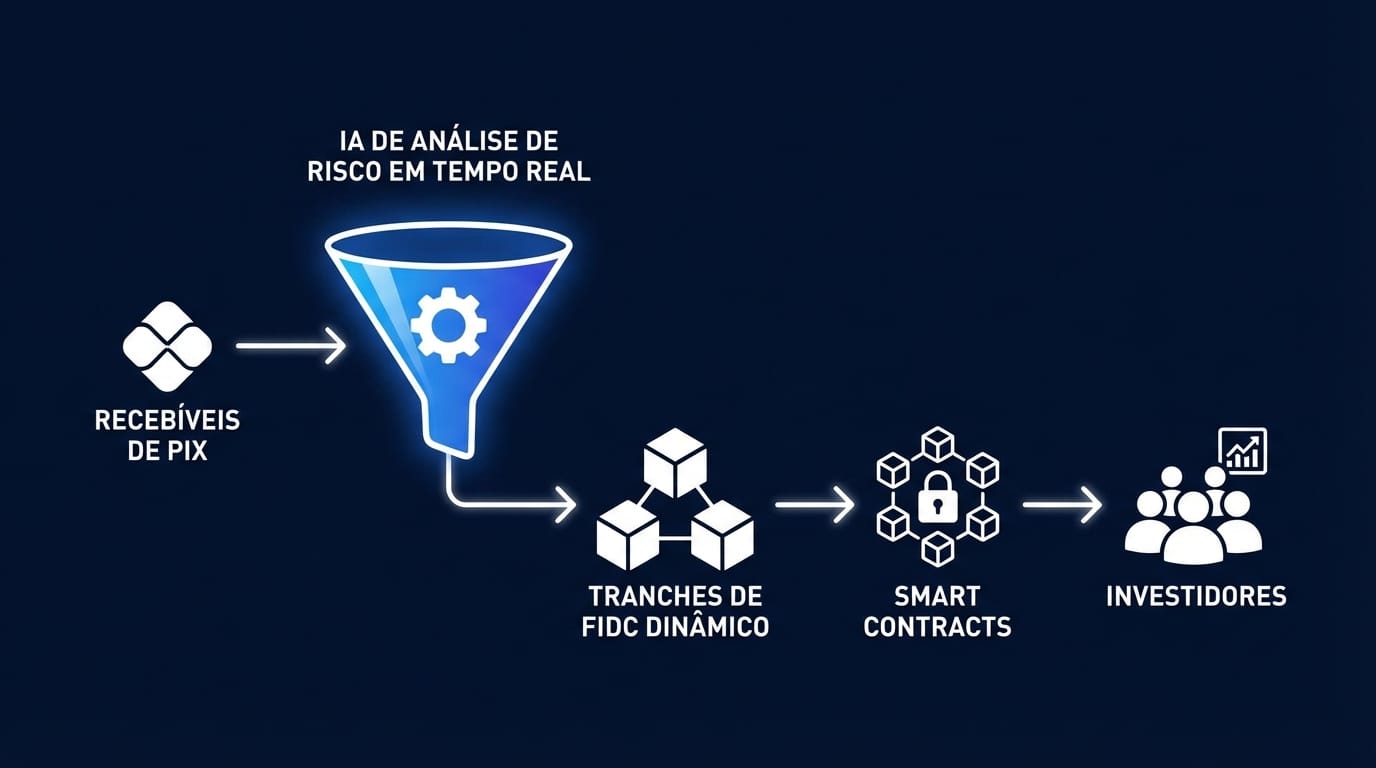

4. Framework Proprietário: O FIDC Dinâmico

O FIDC Dinâmico é um instrumento de crédito estruturado cujo lastro é continuamente monitorado e ajustado por algoritmos. Sua arquitetura se baseia em três pilares: (1) Ingestão de Dados em Tempo Real via APIs conectadas aos fluxos de recebimento do Pix; (2) Análise de Risco Contínua por modelos de IA que recalculam a probabilidade de default (PD) a cada hora; e (3) Gestão Automatizada do Portfólio via smart contracts que executam regras de substituição de ativos e distribuição de pagamentos.

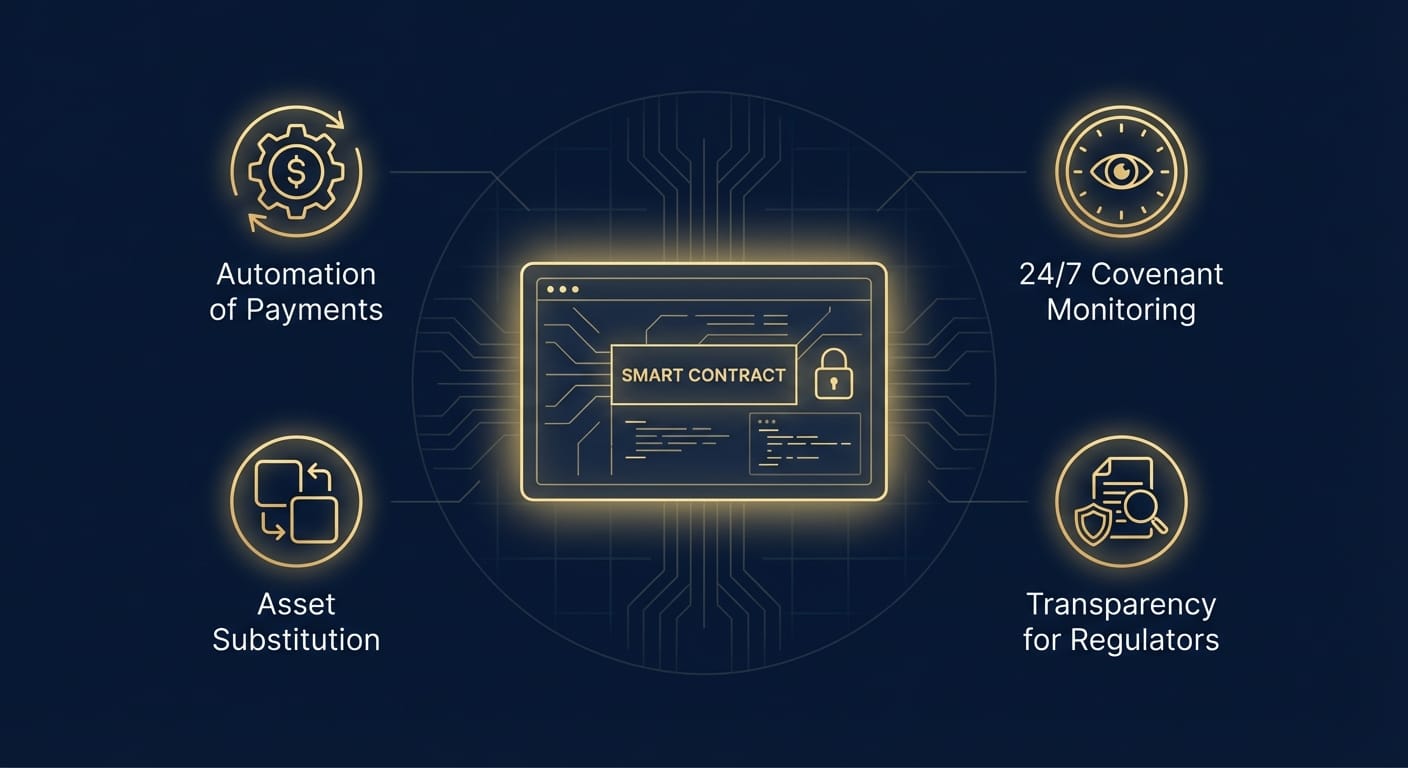

5. Impacto Operacional: IA e Smart Contracts como Core

A operacionalização de um FIDC Dinâmico é impossível sem automação avançada. A Inteligência Artificial é responsável por precificar o risco da carteira de forma contínua, enquanto os smart contracts executam as operações de forma autônoma e transparente. O fluxo de pagamentos (waterfall), a substituição de recebíveis inadimplentes e o monitoramento de covenants (cláusulas contratuais) deixam de ser processos manuais e se tornam funções programáveis, reduzindo o custo operacional e o risco de erro humano drasticamente. Relatórios do Bank for International Settlements (BIS) já apontam para este futuro, onde ativos programáveis e tokenizados se tornarão o padrão da indústria. [Web: BIS, Annual Economic Report 2023, https://www.bis.org/publ/arpdf/ar2023e3.htm, accessed 2024-05-21].

6. Caso de Uso: Fintech de Varejo

Considere uma fintech que oferece soluções de pagamento para 10.000 pequenos varejistas. O fluxo de recebíveis via Pix é constante, mas pulverizado. Em vez de esperar o fechamento do mês para securitizar sua carteira, a fintech estrutura um FIDC Dinâmico. Um algoritmo de IA monitora o fluxo de caixa de cada varejista em tempo real. Se um varejista apresenta queda abrupta no faturamento (um indicador de risco), o smart contract automaticamente substitui seus recebíveis por outros de um varejista com performance estável, mantendo a qualidade de crédito do FIDC intacta e garantindo a segurança dos investidores 24/7.

7. Tendência Oculta: A "Servitização" do Crédito

A verdadeira disrupção do FIDC Dinâmico não está apenas na velocidade, mas na transformação do crédito de um produto para um serviço. Empresas poderão acessar liquidez sob demanda, quase como um serviço de nuvem (Crédito-as-a-Service), lastreado por seus fluxos de caixa futuros e verificáveis. Isso democratiza o acesso ao mercado de capitais, permitindo que empresas menores, com fluxos de receita digitais e previsíveis, financiem seu crescimento sem a burocracia e o custo dos métodos tradicionais.

8. Conclusão: A Era do Crédito Autônomo

O FIDC Dinâmico, impulsionado pelo volume de dados do Pix e habilitado por IA e smart contracts, representa o próximo passo na evolução do mercado de capitais. Ele transforma a securitização de um processo reativo e periódico em uma função proativa, autônoma e em tempo real. Para fintechs, gestores e C-levels, a adaptação a este modelo não é uma questão de "se", mas de "quando". A capacidade de analisar, precificar e gerenciar o risco de crédito de forma contínua definirá os líderes do mercado financeiro da próxima década.

"A tokenização e os ativos programáveis não são tecnologias futuristas; são os blocos de construção para um sistema financeiro mais eficiente, transparente e resiliente." - [Fonte: Adaptado de publicações do Bank for International Settlements (BIS)]

Palavras: 789 | Publicado em: 2024-05-21T18:30:00Z

Referências

- [Web: Banco Central do Brasil, Estatísticas 2023, https://www.bcb.gov.br/detalhenoticia/1798/noticia, accessed 2024-05-21]

- [Web: Agência Gov, Recorde de Transações Pix, https://agenciagov.ebc.com.br/noticias/202404/pix-bate-novo-recorde-e-ultrapassa-200-milhoes-de-transacoes-em-um-unico-dia, accessed 2024-05-21]

- [Web: Bank for International Settlements (BIS), Annual Economic Report 2023, https://www.bis.org/publ/arpdf/ar2023e3.htm, accessed 2024-05-21]

- [Web: Deloitte, The future of capital markets, https://www2.deloitte.com/us/en/insights/industry/financial-services/future-of-capital-markets.html, accessed 2024-05-21]