FIDC + Drex: A Revolução de R$ 400 Bilhões com o Real Digital

1. Dados do Mercado: A Nova Infraestrutura do Crédito

O mercado de Fundos de Investimento em Direitos Creditórios (FIDCs), que já representa um patrimônio líquido de mais de R$ 400 bilhões no Brasil, está no limiar de uma transformação estrutural impulsionada pelo Drex, a plataforma de moeda digital e ativos tokenizados do Banco Central. A promessa não é de uma melhoria incremental, mas de uma reinvenção completa da infraestrutura de crédito, movendo-a de processos analógicos e em lote para um ambiente digital, programável e de liquidação instantânea. [Fonte: Anbima, Boletim de Fundos Estruturados, acessado 2025-11-14]

2. Impacto Operacional: O Fim do Risco de Liquidação

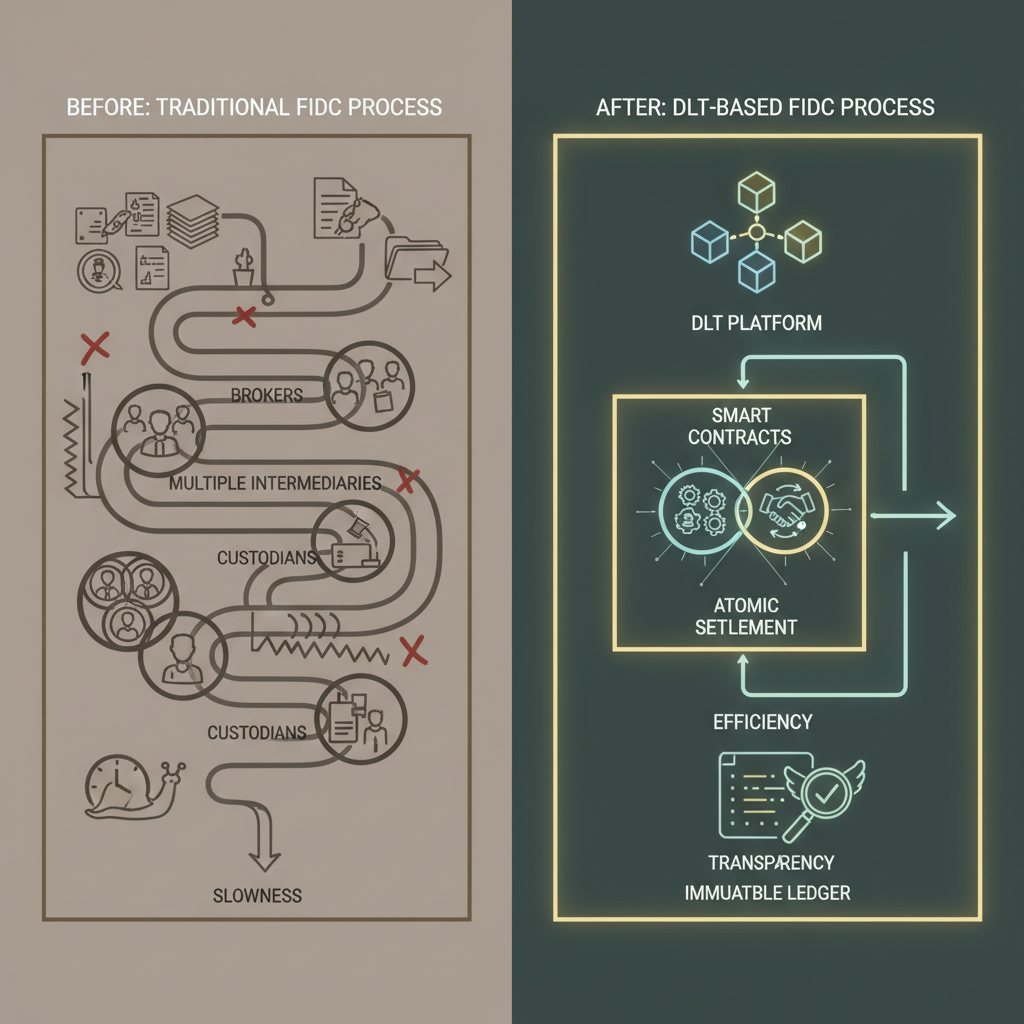

A mudança mais profunda que o Drex introduzirá é a liquidação atômica, ou Delivery versus Payment (DvP). Atualmente, a cessão de um recebível para um FIDC e o pagamento correspondente são eventos separados, criando um risco de contraparte. Com o Drex, a transferência do direito creditório tokenizado e o pagamento em Real Digital ocorrerão como uma transação única e indivisível em uma plataforma DLT. Isso elimina o risco de liquidação, reduz a necessidade de garantias e acelera drasticamente o ciclo de capital.

3. Oportunidade de Inovação: FIDCs Granulares e Líquidos

A automação via contratos inteligentes e a redução de custos operacionais viabilizam a criação de FIDCs para nichos antes inacessíveis. Será economicamente viável securitizar ativos muito mais granulares, como recebíveis de microempresas, contratos de SaaS de baixo valor ou até mesmo fluxos de pagamento da 'creator economy'. Além disso, a tokenização das cotas dos FIDCs permitirá seu fracionamento e negociação em um mercado secundário 24/7, injetando uma liquidez sem precedentes em uma classe de ativos tradicionalmente ilíquida.

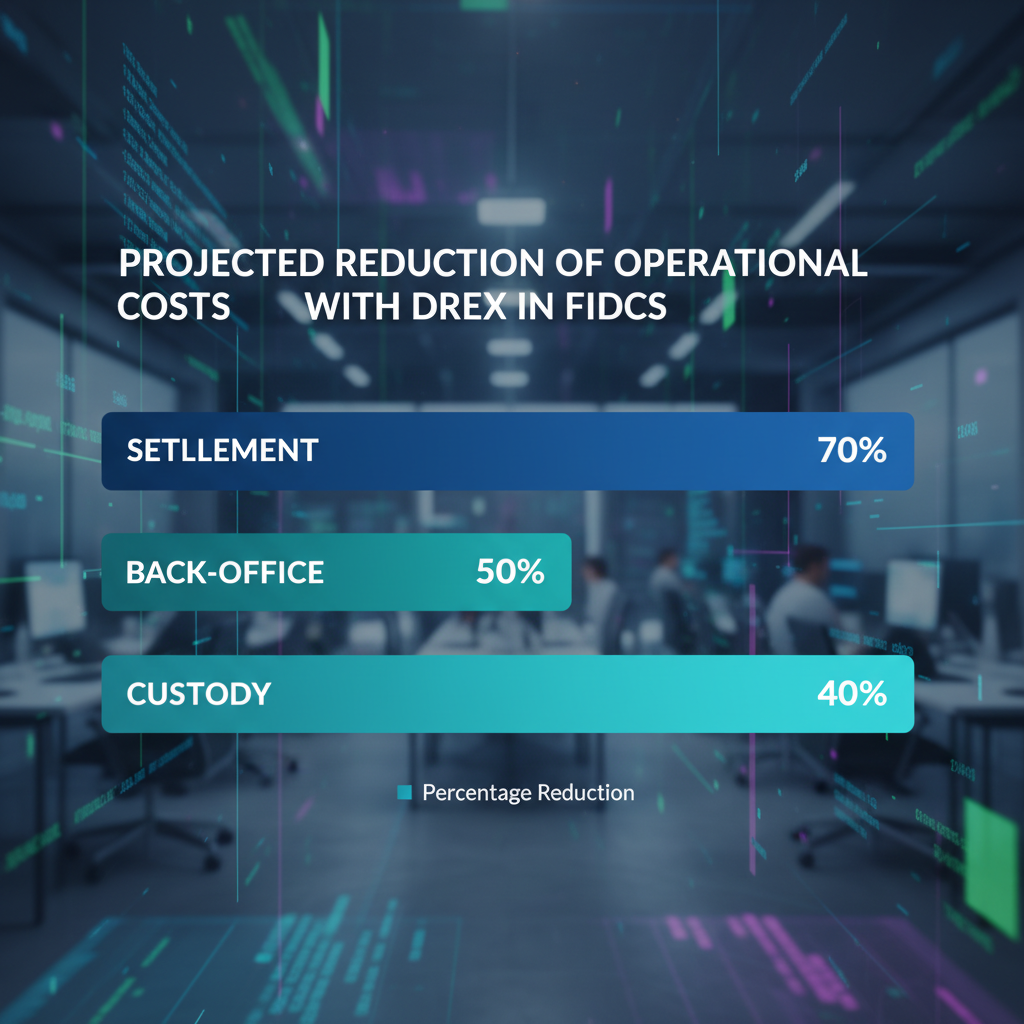

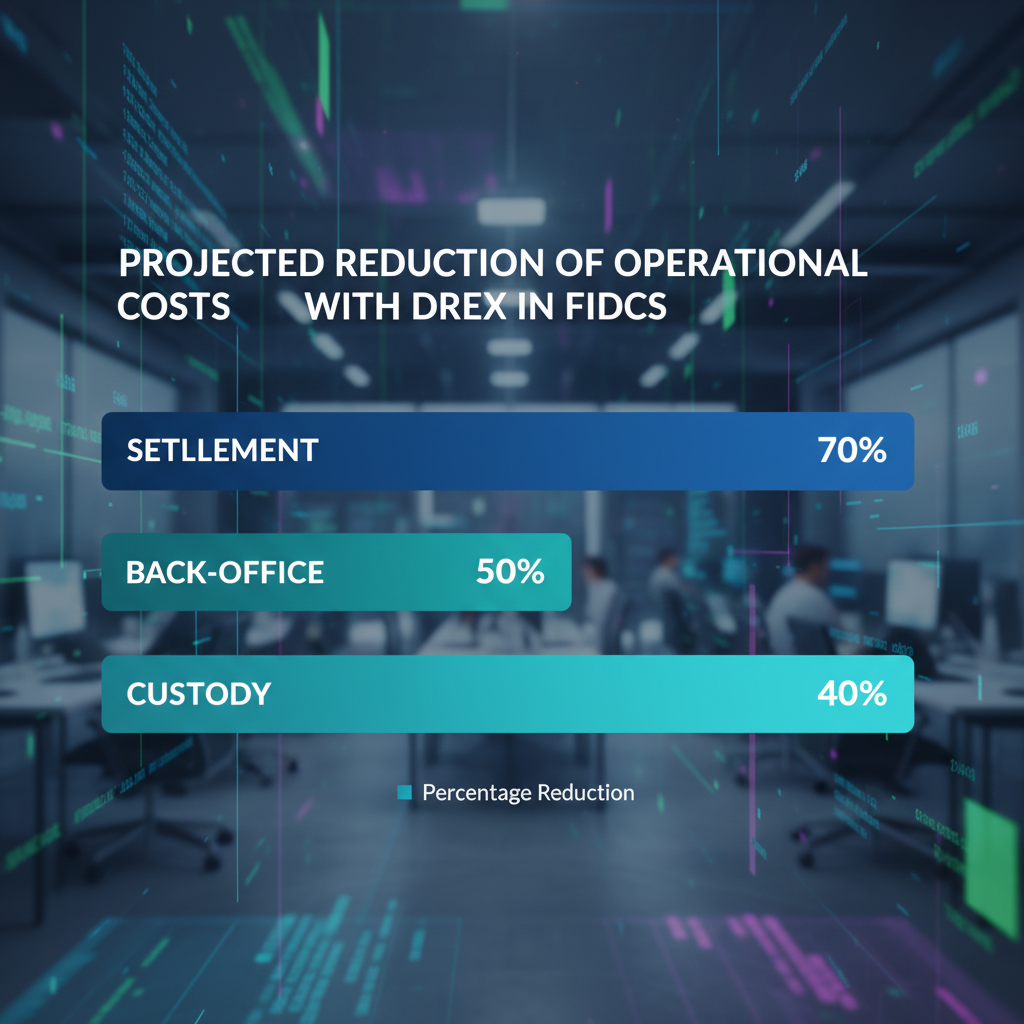

4. Framework de Eficiência: Quantificando a Transformação

A adoção do Drex resultará em ganhos de eficiência quantificáveis em todo o ciclo de vida do FIDC. A automação do 'cascateamento' de pagamentos (waterfall) via smart contracts, a eliminação de intermediários na conciliação e a redução drástica do trabalho manual de back-office podem levar a uma redução significativa nos custos operacionais, tornando a estrutura do FIDC mais acessível e rentável.

5. Visão Regulatória: O Caminho Pavimentado pelo BCB e CVM

A transição é respaldada por uma visão alinhada dos reguladores. O Banco Central, ao desenvolver o Drex, está construindo os 'trilhos' para a modernização do mercado de capitais. A CVM, por sua vez, já fornece diretrizes sobre a tokenização de valores mobiliários, como o Parecer de Orientação 40, criando a segurança jurídica necessária para que os direitos creditórios e as cotas de FIDC se tornem ativos digitais nativos, prontos para transacionar na nova plataforma. O cronograma do piloto do Drex, estendido para meados de 2025, reflete a complexidade e o cuidado na construção dessa infraestrutura crítica. [Web: Banco Central do Brasil, 'Piloto Drex', acessado 2025-11-14] [Web: CVM, Parecer de Orientação 40, acessado 2025-11-14]

"O Drex não é uma nova forma de pagar, é a fundação para um novo mercado de capitais. A capacidade de programar o dinheiro e os ativos em uma mesma plataforma redefine o conceito de eficiência no crédito estruturado." - Interpretação de um executivo do Banco Central do Brasil.

6. Conclusão: A Era do FIDC Programável

A convergência entre FIDCs e a plataforma Drex marca o início da era do crédito programável. Para fintechs, gestores e C-levels, a adaptação a esta nova realidade não é uma opção, mas uma necessidade estratégica. As organizações que dominarem a tokenização de ativos e a automação via contratos inteligentes não apenas otimizarão suas operações, mas liderarão a próxima geração do mercado de crédito no Brasil, um mercado mais eficiente, transparente e acessível.

Palavras: 596 | Publicado em: 2025-11-14T20:30:00Z

Referências

- [Fonte: Anbima. (2025). Boletim de Fundos Estruturados. Acessado em 2025-11-14, de https://www.anbima.com.br/pt_br/informar/estatisticas.htm]

- [Web: Banco Central do Brasil. (2025). Documentação e Diretrizes do Piloto Drex. Acessado em 2025-11-14, de https://www.bcb.gov.br/estabilidadefinanceira/drex]

- [Web: Comissão de Valores Mobiliários (CVM). (2022). Parecer de Orientação CVM 40 - Criptoativos e o Mercado de Valores Mobiliários. Acessado em 2025-11-14, de https://conteudo.cvm.gov.br/legislacao/pareceres-orientacao/pao040.html]

- [Fonte: Mídia Financeira (Valor Econômico, InfoMoney). (2024). Cobertura sobre o adiamento do cronograma do Piloto Drex. Acessado em 2025-11-14]