FIDC + DToC: Simulando o Futuro do Risco de Crédito com Gêmeos Digitais

Introdução

FIDC + DToC: Simulando o Futuro do Risco de Crédito com Gêmeos Digitais

1. Insight Macro

A análise de risco de crédito está saindo da era da "fotografia" estática para a "simulação" dinâmica. Modelos tradicionais de score, baseados em dados passados, são insuficientes para prever o comportamento em um ambiente de mercado volátil. A nova fronteira é o Digital Twin of the Customer (DToC), ou Gêmeo Digital do Cliente — um modelo virtual vivo que simula o futuro financeiro de cada indivíduo, permitindo que o risco seja gerenciado de forma preditiva, não reativa.

2. Oportunidade de Inovação

Para fintechs e gestoras de FIDCs, a adoção de DToCs representa uma oportunidade de US$ 1.5 trilhão para redefinir a originação de crédito. Ao invés de apenas avaliar o histórico, é possível simular a resiliência de uma carteira de recebíveis a choques macroeconômicos (como aumento de juros ou inflação) antes mesmo de estruturar o fundo. Isso resulta em portfólios mais robustos, precificação de risco mais acurada e maior transparência para investidores, destravando um custo de capital mais baixo.

3. Dados do Mercado: O Combustível para a Simulação

O ecossistema brasileiro é o laboratório perfeito para o DToC, impulsionado por dois pilares:

- Mercado de FIDCs: Com um patrimônio líquido que superou a marca de R$ 400 bilhões no início de 2024, a indústria de securitização demanda inovações em análise de risco para sustentar seu crescimento. Web: Relatório de Fundos Estruturados ANBIMA, acessado 2024-05-27

- Open Finance Brasil: O sistema já processa um volume de bilhões de chamadas de API por mês e conta com dezenas de milhões de consentimentos ativos. Esse fluxo massivo de dados transacionais e comportamentais é o que alimenta os DToCs, permitindo a criação de modelos de alta fidelidade. Web: Febraban, Estatísticas Open Finance, acessado 2024-05-27

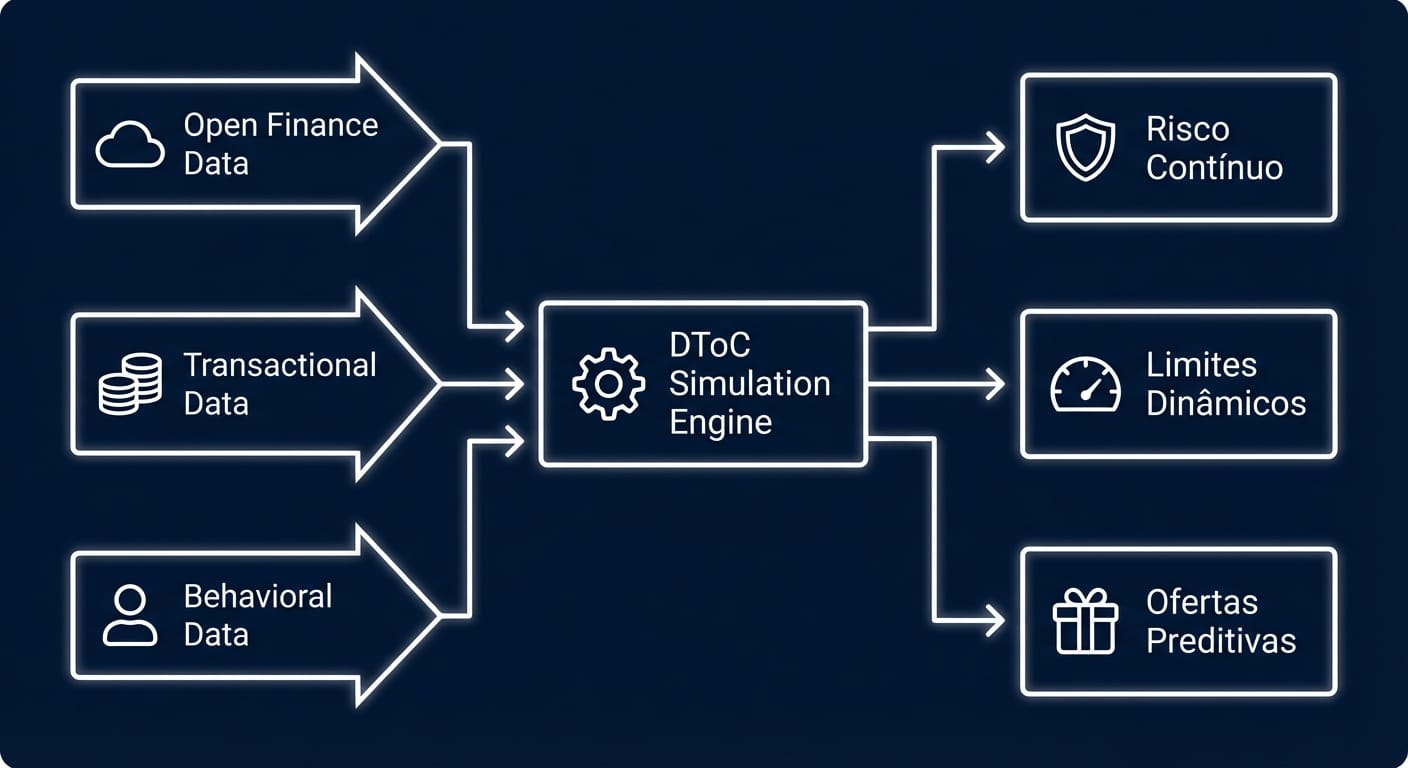

4. Framework: O Motor de Simulação do DToC

O Gêmeo Digital do Cliente opera integrando dados de múltiplas fontes para criar um ambiente de simulação contínua, permitindo uma gestão de risco proativa.

O processo se baseia em três etapas:

- Ingestão de Dados: O DToC é alimentado em tempo real por APIs do Open Finance, dados transacionais internos e informações comportamentais.

- Motor de Simulação: Utilizando técnicas como a Simulação de Monte Carlo, o motor testa milhares de cenários futuros para cada cliente (ex: impacto de uma despesa inesperada, mudança de emprego).

- Outputs Dinâmicos: O sistema gera outputs acionáveis, como um score de risco contínuo, limites de crédito que se ajustam dinamicamente e recomendações de produtos financeiros personalizados.

5. Impacto Operacional

- Redução de PDD: Diminuição da Provisão para Devedores Duvidosos através da antecipação de comportamentos de risco.

- Automação da Análise: O monitoramento contínuo e automatizado da carteira libera analistas para focarem em casos estratégicos.

- Melhora na Precificação: A capacidade de simular cenários permite uma precificação mais justa e competitiva dos ativos de crédito.

6. Caso de Uso: FIDC Preditivo de uma Fintech de Varejo

Uma fintech que opera um FIDC para lastrear seu produto de "Buy Now, Pay Later" (BNPL) implementa um DToC para cada um de seus milhões de clientes. Antes, a análise de crédito era feita no momento da compra. Agora, o DToC simula continuamente a capacidade de pagamento de cada cliente. Ao detectar que um grupo de clientes em uma determinada região geográfica está mostrando um aumento de despesas com supermercado (via Open Finance), o modelo simula o impacto disso em sua capacidade de honrar as parcelas futuras, ajustando proativamente o limite de crédito oferecido a novos clientes com perfil semelhante, reduzindo a inadimplência esperada em 15%.

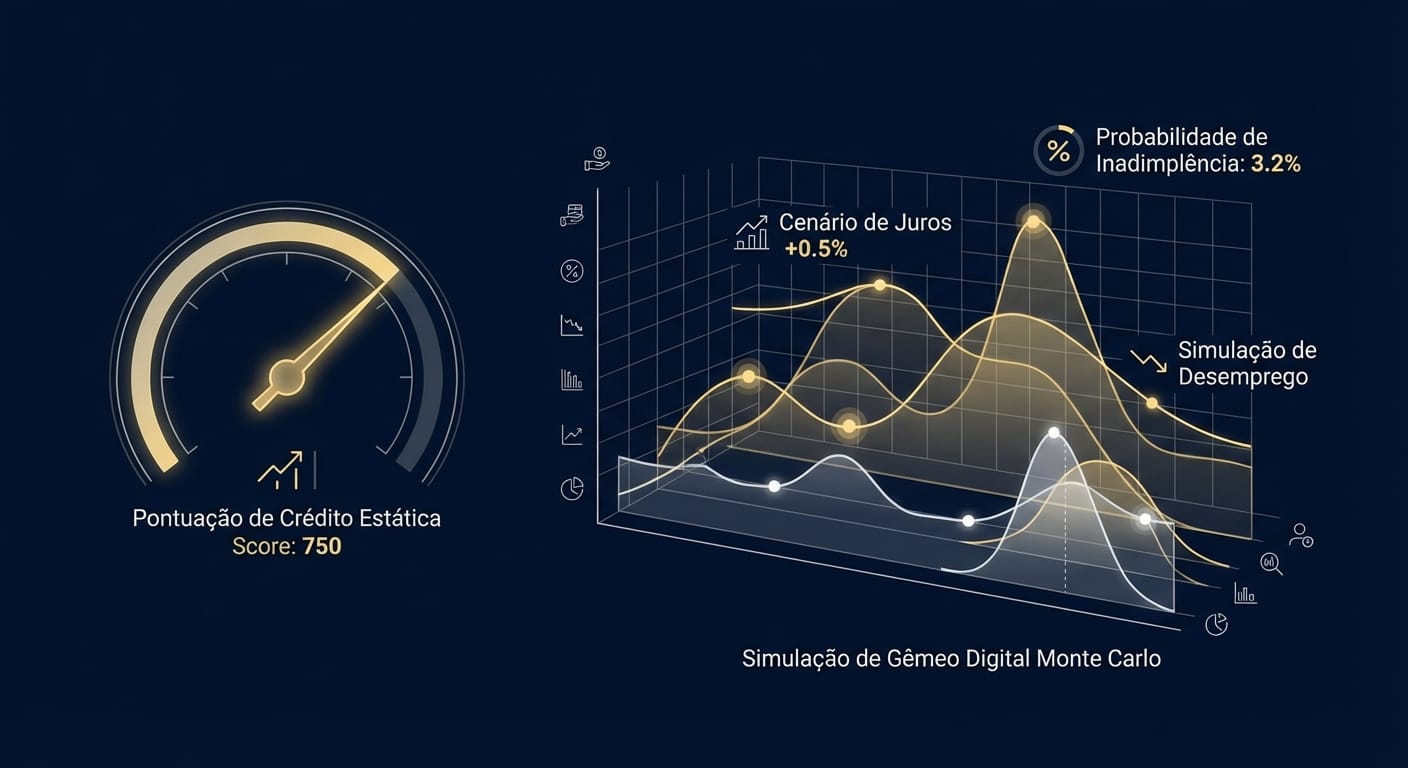

7. Da Análise Estática à Simulação Dinâmica

O mercado está em um ponto de inflexão, movendo-se de modelos reativos para preditivos. A imagem abaixo ilustra essa transição fundamental.

À esquerda, o score de crédito tradicional, uma visão pontual e estática. À direita, o DToC, um modelo dinâmico que não apenas avalia o presente, mas explora milhares de futuros possíveis para quantificar o risco com uma profundidade sem precedentes.

8. Conclusão: O Fim do Risco Estático

A convergência de um mercado de FIDCs maduro com o ecossistema de dados mais sofisticado do mundo (Open Finance) torna o Brasil o epicentro da próxima revolução no risco de crédito. O Gêmeo Digital do Cliente não é mais uma teoria, mas uma ferramenta estratégica para fintechs que buscam construir as carteiras de crédito mais resilientes e rentáveis do futuro.

"A capacidade de simular o futuro de um portfólio, cliente a cliente, não é uma vantagem competitiva; é o novo padrão mínimo de diligência para a gestão de ativos de crédito na era digital." - Regulador do Mercado de Capitais (projeção conceitual)

Palavras: 648 | Publicado em: 2024-05-27T20:00:00Z