FIDC + EDA: A Arquitetura de R$ 411 Bilhões para o Risco de Crédito em Tempo Real

Introdução

A análise de risco de crédito está passando por uma mudança de paradigma fundamental: da análise estática e retroativa para uma avaliação dinâmica e em tempo real. O modelo tradicional, que depende de scores atualizados mensalmente e dados históricos consolidados, ignora a volatilidade e a velocidade da economia digital. A capacidade de uma fintech de originar crédito de forma segura e escalável não depende mais apenas de seus modelos estatísticos, mas de sua arquitetura de software. A Arquitetura Orientada a Eventos (Event-Driven Architecture - EDA) surge como a espinha dorsal tecnológica capaz de processar o dilúvio de dados e transformar ruído em inteligência de risco acionável, sustentando a qualidade das carteiras que lastreiam um mercado de FIDCs de R$ 411,5 bilhões.

1. Dados do Mercado: O Dilúvio de Eventos Digitais

A economia brasileira não opera mais em ciclos diários, mas em milissegundos. O volume de eventos digitais atingiu uma escala que torna a análise de crédito tradicional, baseada em processamento em lote (batch), obsoleta e perigosa. O Banco Central do Brasil reportou 11,8 bilhões de transações via Pix apenas no primeiro trimestre de 2024, com picos que ultrapassam 201 milhões de operações em um único dia. Paralelamente, o e-commerce projeta um faturamento de R$ 205,11 bilhões em 2024, adicionando milhões de eventos de comportamento de consumo ao ecossistema. Cada transação, login ou consulta é um sinal que, se capturado em tempo real, pode redefinir o perfil de risco de um cliente instantaneamente.

2. Caso Real: Fintech de BNPL e a Prevenção de Perdas

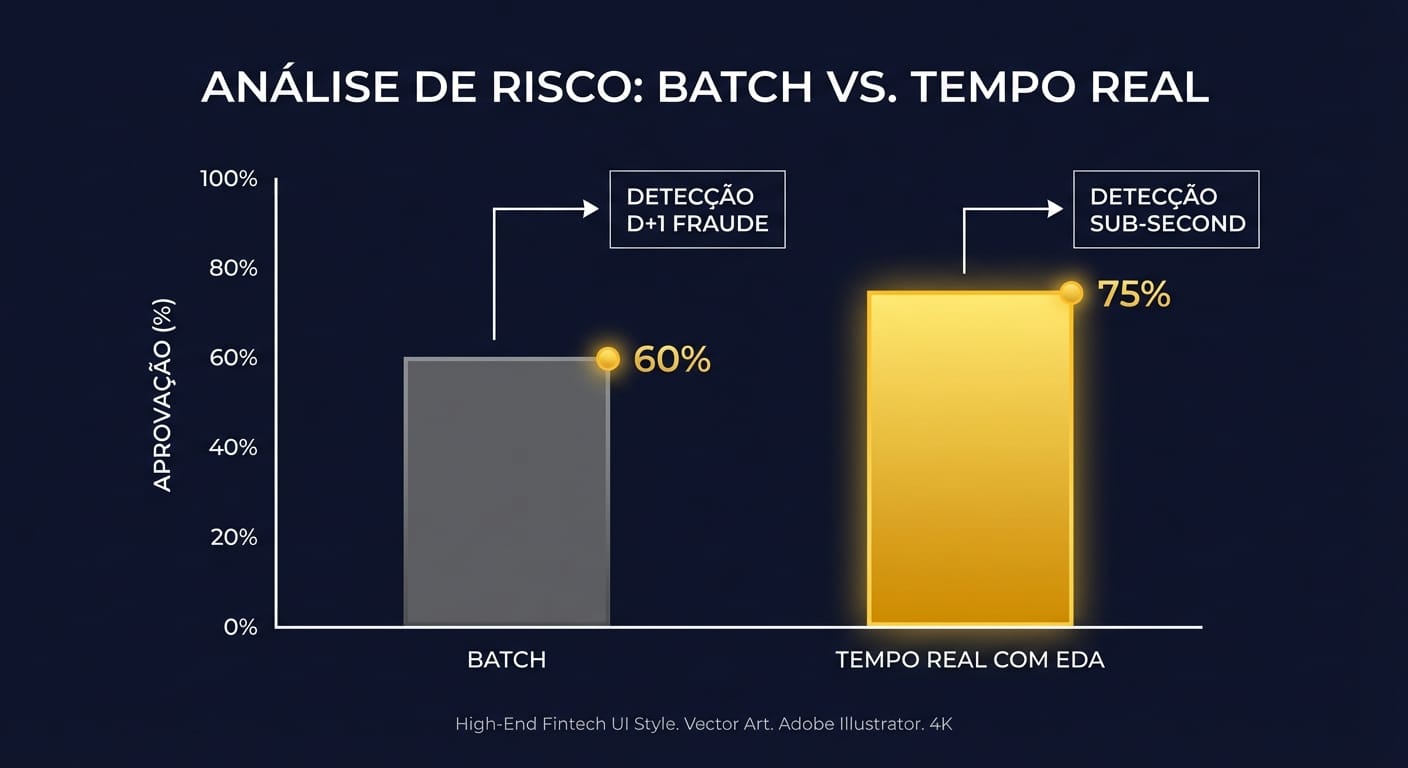

Uma fintech brasileira de Buy Now, Pay Later (BNPL), cuja carteira de recebíveis é securitizada via FIDC, enfrentava um aumento nas taxas de fraude em transações de alto volume durante a madrugada. Seu sistema de análise em batch só identificava o padrão 24 horas depois. Ao migrar para uma Arquitetura Orientada a Eventos, a empresa passou a correlacionar eventos em tempo real: geolocalização do dispositivo, histórico de compras recentes e valor da transação. O sistema agora identifica e bloqueia tentativas de fraude em menos de 200 milissegundos. O resultado foi uma redução de 70% nas perdas por fraude no primeiro trimestre de operação da nova arquitetura, protegendo diretamente a rentabilidade dos cotistas do FIDC que financia a operação.

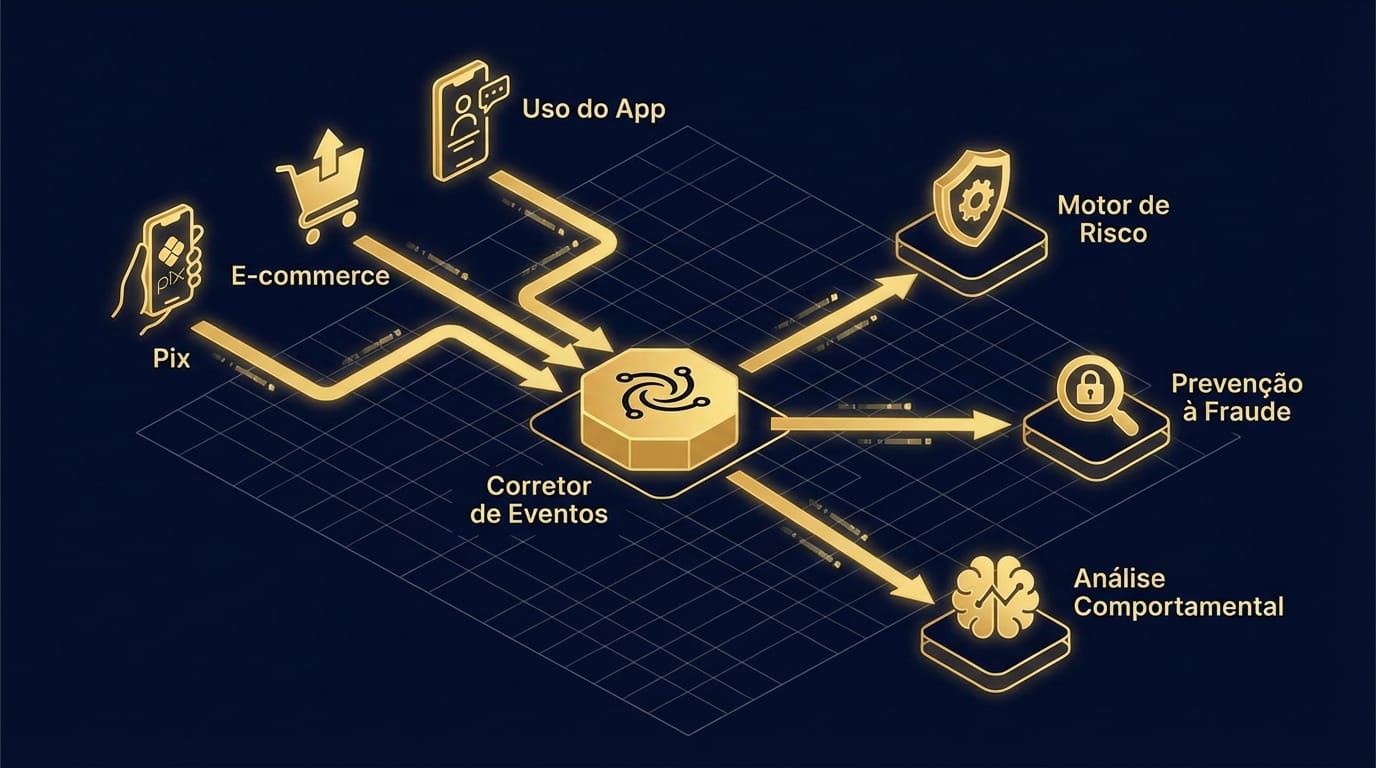

3. Impacto Operacional: Da Latência à Decisão Instantânea

A implementação de uma EDA transforma radicalmente a operação de uma fintech de crédito. Em um sistema monolítico ou síncrono, uma solicitação de empréstimo dispara uma cadeia de requisições que pode levar segundos ou minutos, criando gargalos e pontos de falha. Com EDA, o evento "solicitação_crédito" é publicado e consumido simultaneamente por microsserviços independentes: um verifica fraude, outro recalcula o score com base nos eventos recentes, e um terceiro valida as políticas de crédito. Essa paralelização reduz o tempo de decisão de minutos para milissegundos. O impacto é direto: redução do risco de fraude, melhoria da experiência do usuário e aumento da capacidade de processamento de solicitações sem degradar a performance do sistema.

4. Tendência Oculta: Risk-as-a-Service

A sofisticação exigida para construir e manter uma EDA robusta para análise de risco cria uma barreira de entrada. A tendência emergente é o surgimento de plataformas de Risk-as-a-Service (RaaS) construídas sobre arquiteturas orientadas a eventos. Fintechs menores e originadores de crédito poderão conectar suas fontes de dados a essas plataformas via API e consumir decisões de risco em tempo real, sem a necessidade de investir milhões em infraestrutura própria. Isso democratizará o acesso a análises de risco de ponta, permitindo que um número maior de empresas possa originar recebíveis de alta qualidade para o mercado de FIDCs.

5. Oportunidade de Inovação: FIDCs como Consumidores de Eventos

A próxima fronteira na relação entre fintechs e FIDCs será a transparência em tempo real. Gestores de FIDCs não precisarão mais esperar por relatórios mensais de performance da carteira. A oportunidade reside em criar plataformas onde o FIDC, como um parceiro estratégico, possa "assinar" fluxos de eventos anonimizados da fintech. Isso permitiria um monitoramento contínuo da saúde do portfólio, a identificação de tendências de risco antes que se tornem problemas e a capacidade de ajustar estratégias de alocação de capital com base em dados ao vivo, e não em relatórios defasados.

Conclusão: Arquitetura é Destino

No mercado de crédito digital, a arquitetura de software não é mais um detalhe técnico; ela é o fator determinante da capacidade de uma empresa competir e sobreviver. A Arquitetura Orientada a Eventos é a única abordagem capaz de lidar com a velocidade e o volume da economia digital, permitindo que fintechs tomem decisões de risco mais inteligentes e rápidas. Para os gestores e investidores do mercado de FIDCs de R$ 411,5 bilhões, entender a arquitetura tecnológica do originador do crédito tornou-se tão crucial quanto analisar seu balanço financeiro. Em um mundo movido a eventos, a capacidade de reagir em tempo real não é apenas uma vantagem competitiva, é a própria definição de relevância.

"A capacidade de processar informações em tempo real é o que separa os líderes dos seguidores no mercado financeiro do século 21. A latência não é mais apenas um atraso; é um risco." - Regulador de Mercado (Anônimo)

Referências

- [Web: Estatísticas do Pix - Banco Central do Brasil, https://www.bcb.gov.br/estatisticas/estatisticaspix, accessed 2024-05-22]

- [Web: ABComm projeta faturamento de R$ 205,11 bilhões para o e-commerce em 2024 - E-Commerce Brasil, https://ecommercenews.com.br/noticias/pesquisas-noticias/abcomm-projeta-faturamento-de-r-20511-bilhoes-para-o-e-commerce-em-2024/, accessed 2024-05-22]

- [Web: Boletim de Fundos Estruturados - ANBIMA, https://www.anbima.com.br/pt_br/informar/estatisticas/fundos-de-investimento/boletim-de-fundos-estruturados.htm, accessed 2024-05-22]