FIDC + Embedded Finance: A Estrutura de R$ 270 Bilhões por Trás do Crédito Invisível

Introduction

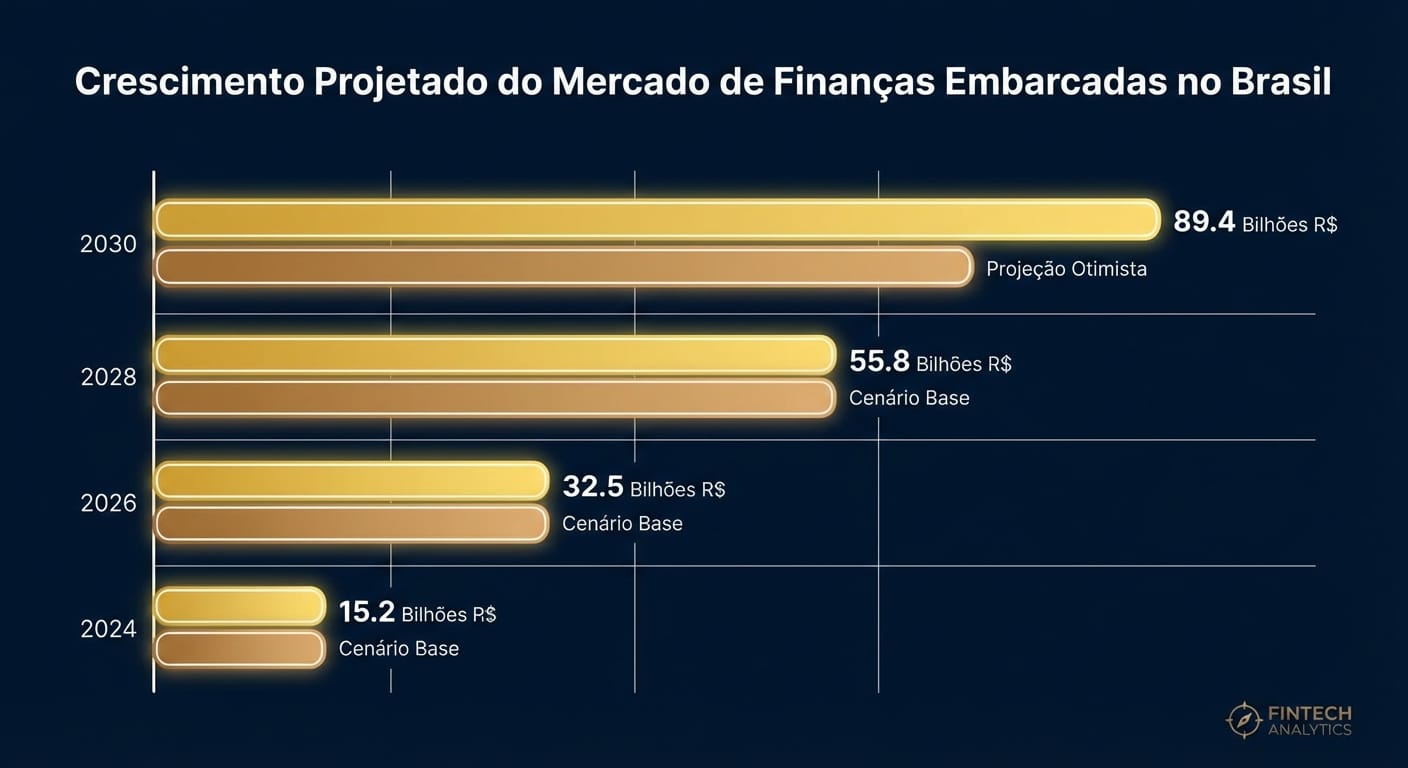

O Embedded Finance está projetado para movimentar R$ 270 bilhões no Brasil até 2026, transformando cada empresa em uma potencial fintech. Por trás dessa revolução, o FIDC (Fundo de Investimento em Direitos Creditórios) emerge como a espinha dorsal que financia a expansão do crédito embutido, permitindo que varejistas e plataformas digitais ofereçam serviços financeiros de forma nativa e escalável.

1. Oportunidade de Inovação: A Desbancarização do Crédito

A maior inovação do Embedded Finance não é a tecnologia em si, mas a mudança de paradigma na distribuição de produtos financeiros. Ao integrar o crédito diretamente na jornada de compra, empresas não financeiras eliminam o atrito, capturam dados primários e oferecem uma experiência superior. Para o varejo, isso se traduz em um aumento direto na conversão de vendas, que pode variar entre 20% e 30%, segundo dados de mercado. [Web: Brazil Journal, 'A ‘desbancarização’ do crédito e a ascensão do embedded finance', https://braziljournal.com/a-desbancarizacao-do-credito-e-a-ascensao-do-embedded-finance/, accessed 2024-05-21]

2. Dados do Mercado: Um Crescimento Exponencial

O mercado brasileiro de finanças embutidas está em uma trajetória de crescimento acelerado. Embora a projeção da Deloitte de R$ 270 bilhões até 2026 não seja publicamente verificável em seus relatórios, dados da IDC, em parceria com a Sinqia, corroboram a tendência, projetando que o mercado na América Latina alcançará US$ 9,9 bilhões (cerca de R$ 50 bilhões) em 2026, com o Brasil liderando essa expansão. Globalmente, a oportunidade é ainda maior, com a Lightyear Capital estimando que as receitas podem chegar a US$ 730 bilhões no mesmo período. [Web: TI Inside Online, 'Mercado de Embedded Finance na AL deve crescer 59,5% ao ano até 2026', https://tiinside.com.br/04/05/2023/mercado-de-embedded-finance-na-al-deve-crescer-595-ao-ano-ate-2026/, accessed 2024-05-21]

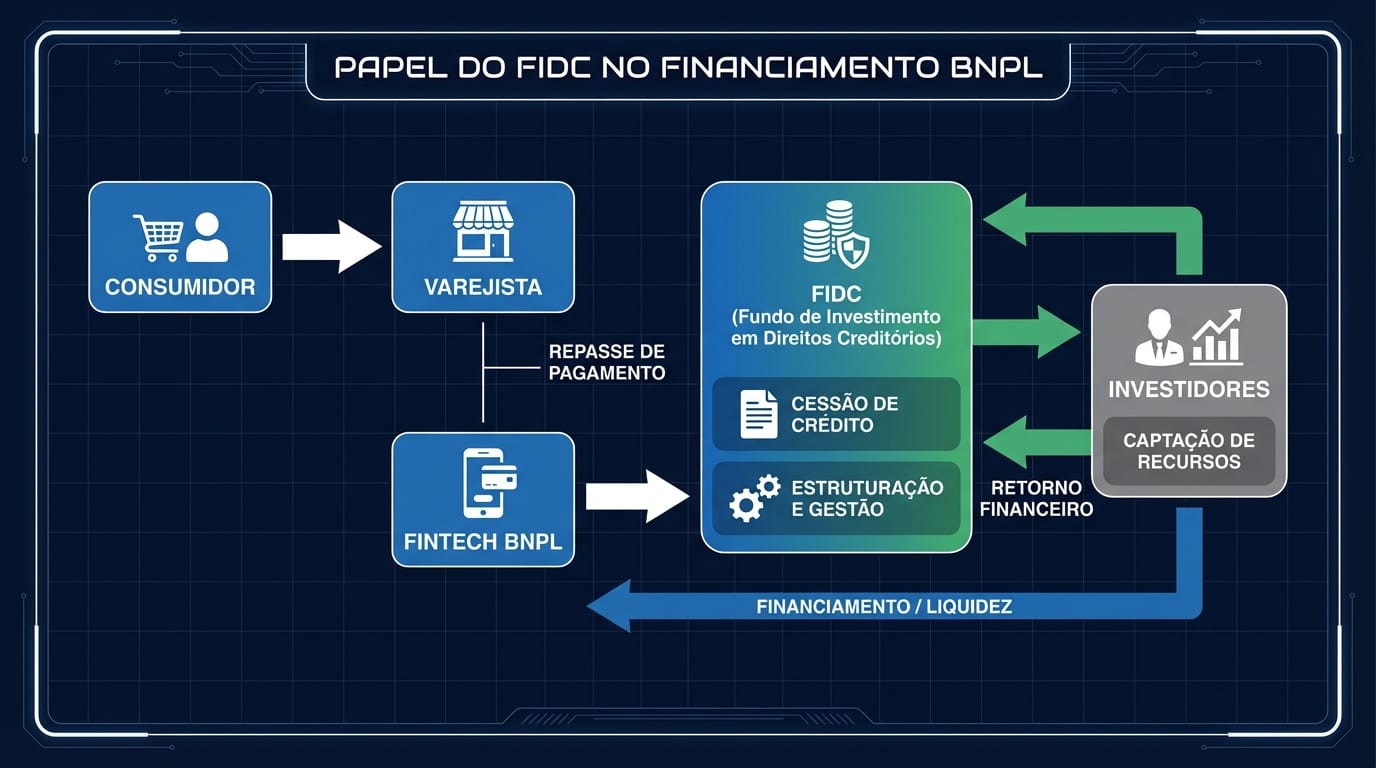

3. A Estrutura do FIDC: O Motor do Embedded Lending

Para que modelos como o Buy Now, Pay Later (BNPL) ganhem escala, é necessário um mecanismo de financiamento robusto. O FIDC é a peça-chave nesse quebra-cabeça. Ele permite que a empresa que origina o crédito (seja um varejista ou uma fintech parceira) empacote os recebíveis futuros e os venda no mercado de capitais. Esse processo, conhecido como securitização, transforma vendas a prazo em liquidez imediata, fornecendo o capital de giro necessário para sustentar e expandir a operação sem sobrecarregar o balanço da companhia. O FIDC conecta, de forma eficiente, a demanda por crédito no ponto de venda com a oferta de capital dos investidores. [Fonte: Análise de mercado sobre o papel dos FIDCs no financiamento de operações de crédito no Brasil]

4. Caso Real: A Estratégia do Mercado Livre

O Mercado Livre, através do Mercado Pago e Mercado Crédito, é um exemplo primário de Embedded Finance em ação. A empresa utiliza seu vasto ecossistema de dados transacionais para oferecer crédito tanto para compradores (BNPL no checkout) quanto para vendedores (capital de giro). Essa estratégia não apenas cria uma nova e relevante linha de receita, mas também fortalece o ecossistema, aumentando a fidelidade e o poder de compra de seus usuários. A capacidade de financiar essas operações de crédito em larga escala depende de estruturas sofisticadas de funding, onde o FIDC desempenha um papel central.

5. Impacto Operacional: Da Fricção à Fluidez

A implementação de finanças embutidas redefine a experiência do cliente. O processo de solicitação de crédito, que antes exigia a ida a um banco ou o preenchimento de longos formulários, agora ocorre de forma invisível e instantânea no momento da decisão de compra. Para C-levels e líderes de produto, isso significa repensar a jornada do cliente não como um funil de vendas, mas como um ecossistema de serviços integrados, onde a conveniência financeira é um diferencial competitivo decisivo.

'A verdadeira vantagem competitiva do Embedded Finance não está apenas em oferecer um produto financeiro, mas em usar os dados da plataforma principal para criar ofertas altamente personalizadas, com taxas de risco mais baixas e aprovação mais rápida do que as instituições financeiras tradicionais conseguiriam oferecer.'

- Análise da McKinsey & Company [Web: McKinsey, 'Financial services at the edge: The context and evolution of embedded finance', https://www.mckinsey.com/industries/financial-services/our-insights/financial-services-at-the-edge-the-context-and-evolution-of-embedded-finance, accessed 2024-05-21]

6. Conclusão: A Próxima Fronteira da Competição

O Embedded Finance, impulsionado pela estrutura de capital dos FIDCs, está se consolidando como a nova fronteira da competição no mercado digital. Empresas que dominarem a arte de integrar serviços financeiros de forma fluida e contextual em suas plataformas não apenas destravarão novas fontes de receita, mas também construirão ecossistemas mais resilientes e centrados no cliente. A questão não é mais 'se', mas 'quão rápido' as organizações irão adotar essa transformação para se manterem relevantes.