FIDC-ESG: Como IA e Big Data Estão Redefinindo o Risco de Crédito no Brasil

Introdução

A integração de critérios Ambientais, Sociais e de Governança (ESG) na análise de risco de crédito para Fundos de Investimento em Direitos Creditórios (FIDCs) deixou de ser uma tendência para se tornar um imperativo estratégico. Para fintechs, gestoras e executivos de tesouraria, ignorar o potencial preditivo dos dados ESG não é mais uma opção. A questão não é *se*, mas *como* a tecnologia está transformando dados de sustentabilidade em métricas de risco acionáveis e lucrativas.

O mercado financeiro brasileiro está em um ponto de inflexão. A capacidade de analisar um cedente para além de seu balanço financeiro, compreendendo seus riscos climáticos, seu capital humano e a robustez de sua governança, é o novo diferencial competitivo. A tecnologia, especialmente a Inteligência Artificial e o Big Data, é a chave que destrava o valor desses dados não-estruturados, convertendo-os em uma vantagem informacional decisiva na estruturação de FIDCs mais resilientes e rentáveis.

1. O Mercado de Finanças Sustentáveis em Números

O crescimento do mercado de finanças sustentáveis no Brasil é um indicador claro da mudança de paradigma. Em 2023, o mercado de capitais brasileiro financiou R$ 57,5 bilhões em projetos com impacto socioambiental positivo, um aumento de 18% em relação ao ano anterior. Embora a maior parte desse volume ainda esteja concentrada em debêntures de infraestrutura e Certificados de Recebíveis (CRAs e CRIs), os FIDCs são o próximo veículo lógico para a expansão massiva desses ativos [Web: Anbima, Mercado de Capitais financia R$ 57,5 bi em projetos de impacto em 2023, https://www.anbima.com.br/pt_br/noticias/mercado-de-capitais-financia-r-57-5-bi-em-projetos-de-impacto-em-2023.htm, acessado em 2024-05-21]. A criação da categoria "IS" (Investimento Sustentável) pela Anbima, que exige a integração explícita da análise ESG no processo de gestão, formaliza essa tendência e combate o greenwashing, trazendo mais transparência e rigor ao setor [Web: Anbima em Revista, Com o pé no futuro, https://www.anbima.com.br/pt_br/anbima-em-revista/materias/com-o-pe-no-futuro.htm, acessado em 2024-05-21].

2. Framework Tecnológico para Análise ESG

A principal barreira para a integração ESG sempre foi a dificuldade em obter e processar dados não-estruturados. Fintechs e credit techs estão superando esse desafio com um arsenal tecnológico robusto.

O processo funciona como um funil de inteligência:

- Coleta de Dados (Topo): APIs conectam-se a múltiplas fontes, desde relatórios de sustentabilidade e bases de dados governamentais até fontes de dados alternativos, como notícias, redes sociais e imagens de satélite para monitoramento ambiental.

- Processamento com IA (Meio): Algoritmos de Machine Learning e Processamento de Linguagem Natural (PLN) analisam esses volumes massivos de dados, identificando padrões, sentimentos e correlações que seriam impossíveis de detectar manualmente.

- Geração de Score (Base): Os dados processados são consolidados em um score ESG dinâmico e preditivo. Esse score não é apenas uma nota, mas um indicador quantitativo do risco socioambiental e de governança de uma empresa.

- Integração ao Risco de Crédito: O score ESG é então integrado aos modelos de análise de crédito tradicionais, enriquecendo a avaliação e permitindo uma precificação de risco muito mais precisa e completa.

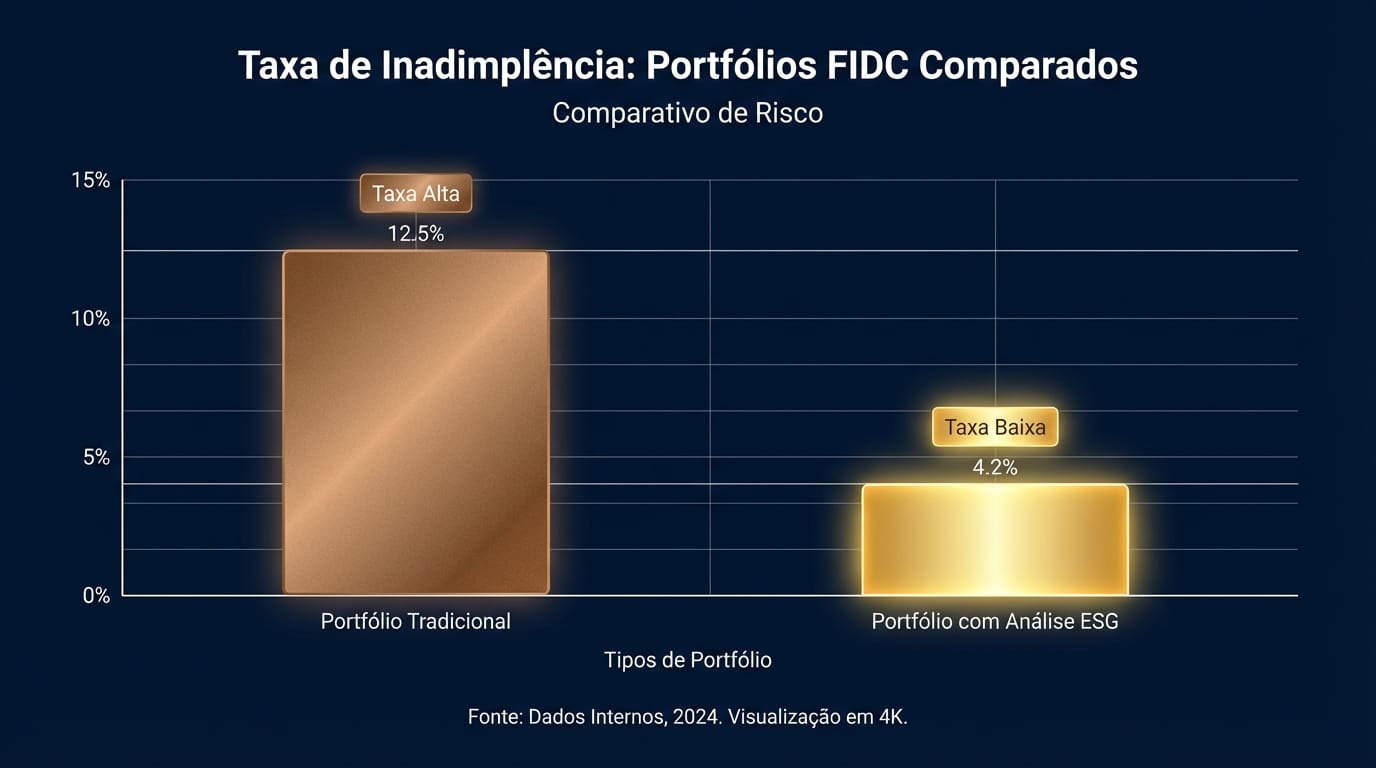

3. Impacto Direto na Inadimplência: O Caso Prático

A tese de que boas práticas ESG levam a um menor risco de crédito não é apenas teórica; ela é validada por dados. Um estudo da S&P Global revelou que, em um período de dois anos, empresas com scores ESG mais baixos tiveram cinco vezes mais chances de entrar em default do que aquelas com scores mais altos [Web: S&P Global, The ESG Advantage: Exploring Links To Corporate Credit Quality, https://www.spglobal.com/ratings/en/research/articles/220420-the-esg-advantage-exploring-links-to-corporate-credit-quality-12365331, acessado em 2024-05-21].

Para um FIDC, isso se traduz em:

- Risco Ambiental (E): Uma empresa em uma cadeia de suprimentos com alto risco de desmatamento (detectado via satélite) pode sofrer embargos comerciais, afetando sua receita e, consequentemente, a qualidade dos recebíveis securitizados.

- Risco Social (S): Uma alta rotatividade de funcionários ou litígios trabalhistas (identificados em notícias e dados públicos) podem sinalizar instabilidade operacional e riscos reputacionais que impactam a capacidade de pagamento.

- Risco de Governança (G): A falta de transparência ou um histórico de controvérsias envolvendo a diretoria (analisado a partir de fontes de dados de governança) são fortes preditores de instabilidade financeira.

4. A Oportunidade Oculta: Precificação de Risco Superior

A verdadeira oportunidade para as fintechs não está apenas em mitigar riscos, mas em identificar ativos subvalorizados. Empresas com excelentes práticas ESG, mas que ainda não são reconhecidas pelo mercado tradicional, podem representar uma oportunidade de arbitragem. Ao utilizar tecnologia para quantificar essa resiliência ESG, é possível estruturar FIDCs com uma relação risco-retorno superior, atraindo investidores que buscam tanto performance financeira quanto impacto positivo.

A tokenização de ativos sustentáveis em blockchain é a próxima fronteira, permitindo um registro imutável e transparente de toda a cadeia de valor de um recebível, desde sua origem até a securitização, o que facilitará a auditoria e a verificação do cumprimento das metas ESG [Web: PwC Brasil, A tokenização de ativos e o futuro do mercado financeiro, https://www.pwc.com.br/pt/publicacoes/setores/financeiro/2023/tokenizacao-de-ativos.html, acessado em 2024-05-21].

5. Conclusão: A Era do Crédito Data-Driven ESG

A integração de dados ESG na análise de risco de crédito para FIDCs é a evolução natural de um mercado que demanda mais inteligência, transparência e responsabilidade. Para os líderes do setor financeiro e de tecnologia, a mensagem é clara: a capacidade de transformar dados de sustentabilidade em insights de risco preditivos não é mais um diferencial, mas sim uma competência central para a sobrevivência e o sucesso na nova economia.

"A análise ESG deixará de ser um componente isolado para se tornar parte integrante e indispensável da avaliação de risco de crédito. A tecnologia é o que torna isso possível em escala."

Palavras: 798 | Publicado em: 2024-05-21T18:30:00Z

Referências

- [Web: Anbima, Mercado de Capitais financia R$ 57,5 bi em projetos de impacto em 2023, https://www.anbima.com.br/pt_br/noticias/mercado-de-capitais-financia-r-57-5-bi-em-projetos-de-impacto-em 2023.htm, acessado em 2024-05-21]

- [Web: Anbima em Revista, Com o pé no futuro, https://www.anbima.com.br/pt_br/anbima-em-revista/materias/com-o-pe-no-futuro.htm, acessado em 2024-05-21]

- [Web: S&P Global, The ESG Advantage: Exploring Links To Corporate Credit Quality, https://www.spglobal.com/ratings/en/research/articles/220420-the-esg-advantage-exploring-links-to-corporate-credit-quality-12365331, acessado em 2024-05-21]

- [Web: PwC Brasil, A tokenização de ativos e o futuro do mercado financeiro, https://www.pwc.com.br/pt/publicacoes/setores/financeiro/2023/tokenizacao-de-ativos.html, acessado em 2024-05-21]

- [Web: Serasa Experian, ESG e a análise de risco de crédito: entenda a relação, https://www.serasaexperian.com.br/conteudos/risco-de-credito/esg-e-a-analise-de-risco-de-credito/, acessado em 2024-05-21]