FIDC-HRTech: A Estrutura de R$150 Bilhões por Trás do Consignado Privado

Introdução

O mercado de crédito consignado privado, uma fronteira de R$ 150 bilhões ainda largamente inexplorada, está sendo redesenhado por uma simbiose poderosa: a união entre a agilidade das fintechs de RH (HR Techs) e a robustez estrutural dos Fundos de Investimento em Direitos Creditórios (FIDCs). Essa aliança está desbloqueando capital para milhões de trabalhadores CLT, transformando o benefício do crédito diretamente na folha de pagamento em uma ferramenta estratégica de retenção de talentos e saúde financeira.

1. Insight Macro: A Digitalização do Convênio Corporativo

Tradicionalmente, a expansão do crédito consignado privado foi limitada pela complexidade operacional de estabelecer e gerenciar convênios com milhares de empresas. As HR Techs eliminaram essa fricção ao criar plataformas que se integram diretamente aos sistemas de folha de pagamento, automatizando a verificação de margem consignável e a averbação dos descontos. Elas transformaram um processo manual e burocrático em uma experiência 100% digital, escalável e segura, abrindo um mercado massivo que os bancos tradicionais demoraram a priorizar.

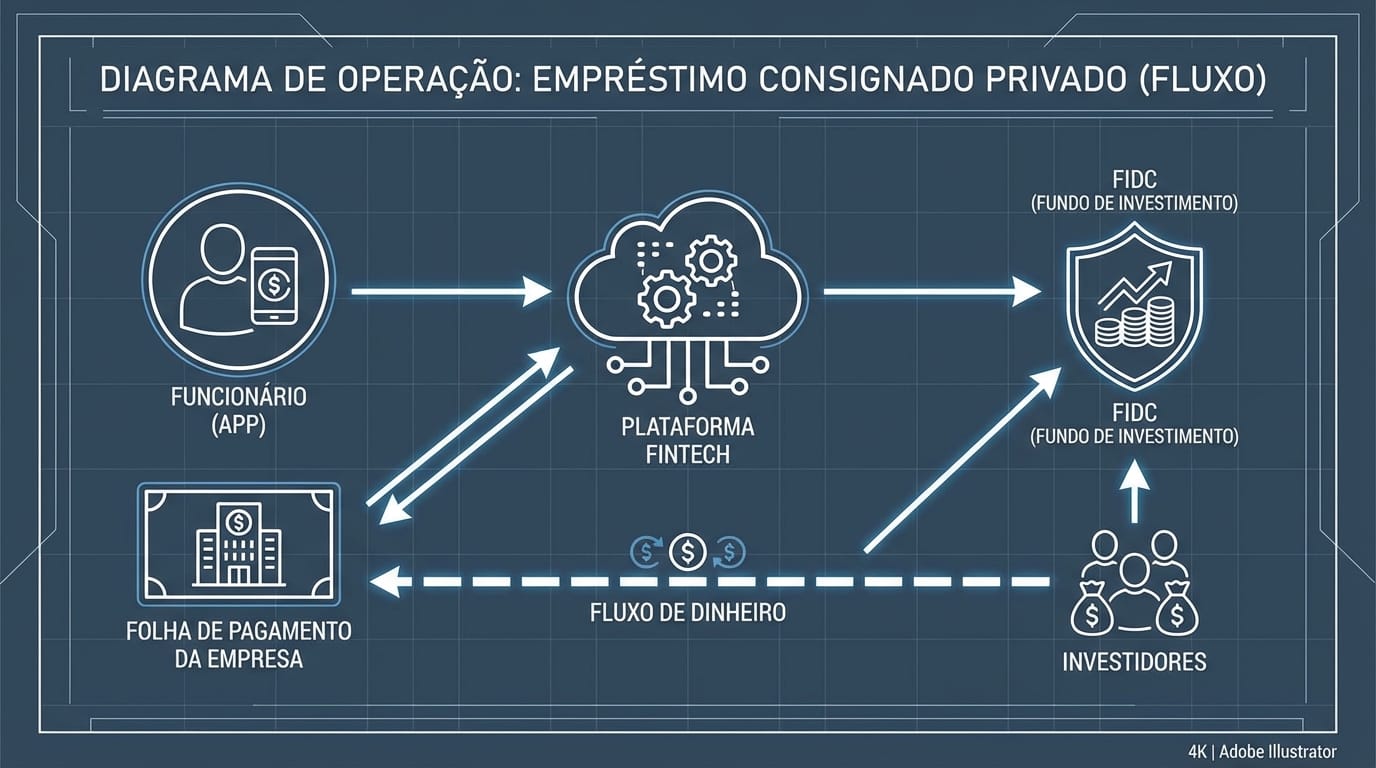

2. O Motor de Financiamento: O Papel Crítico do FIDC

As HR Techs, embora eficientes na originação de crédito, não possuem balanço para sustentar o volume de empréstimos que geram. O FIDC surge como a peça central de financiamento. O fluxo é desenhado para velocidade e escala: a fintech origina os contratos de empréstimo, os cede para um FIDC e recebe imediatamente o capital para continuar originando. Esse ciclo rápido é o que permite a expansão exponencial do modelo. A indústria de FIDCs, com um patrimônio de R$ 460 bilhões em janeiro de 2024, segundo a Anbima, possui a liquidez e a estrutura de risco adequadas para absorver esses recebíveis pulverizados e de baixo risco.

3. A Vantagem Competitiva das HR Techs

A vantagem competitiva dessas fintechs não está apenas na tecnologia, mas no modelo de distribuição B2B2C. Ao oferecerem uma solução que simplifica a gestão de benefícios para o departamento de RH, elas ganham acesso a uma base de clientes (os funcionários) com um custo de aquisição (CAC) drasticamente menor e um risco de crédito pré-mitigado pelo desconto em folha. Essa eficiência operacional é o que atrai o capital dos FIDCs, que buscam ativos com alta previsibilidade de fluxo de caixa.

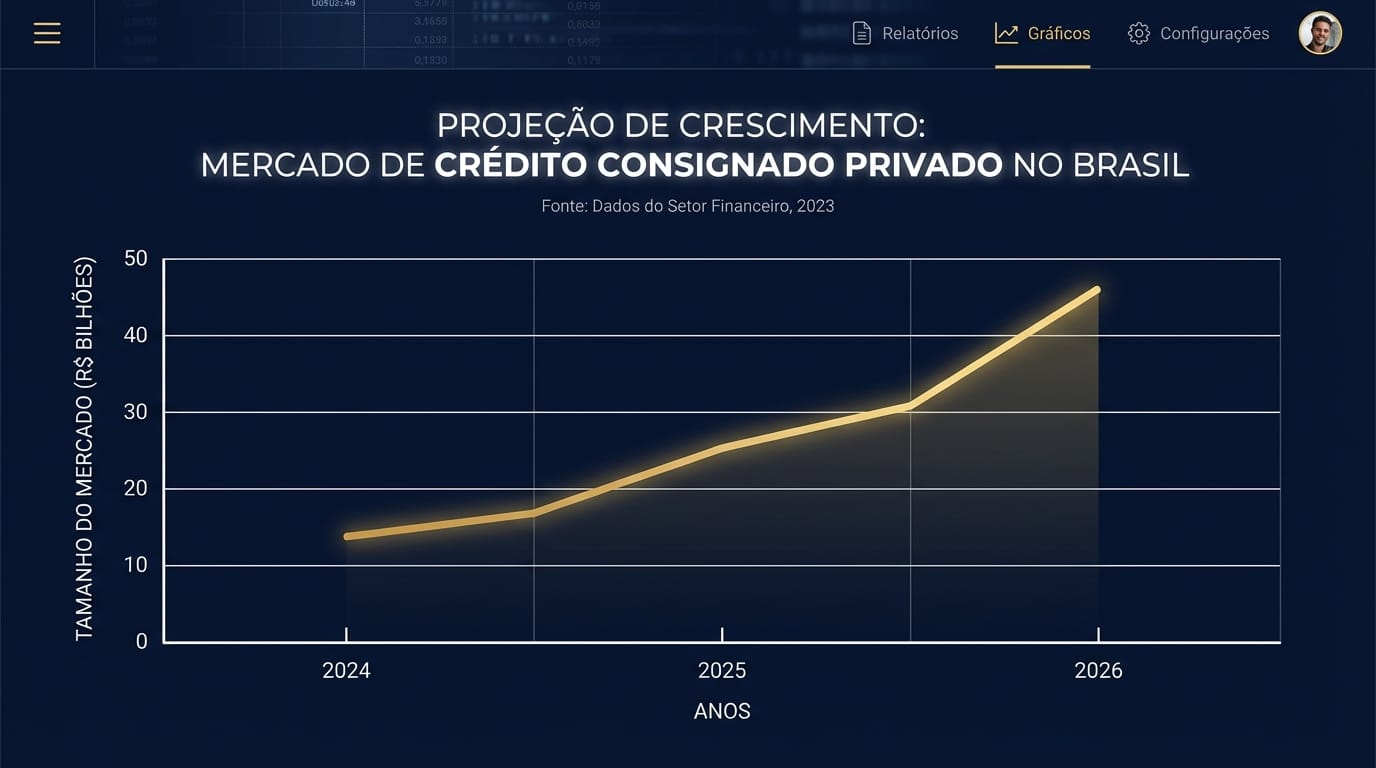

4. Dados do Mercado: Um Potencial Subestimado

O mercado total de crédito consignado no Brasil, somando setores público e privado, alcançou R$ 685,3 bilhões em outubro de 2023 [Web: Banco Central do Brasil, Estatísticas Monetárias e de Crédito, https://www.bcb.gov.br/estatisticas/estatisticasmonetariascredito, acessado 2024-05-21]. Embora não haja uma segmentação oficial detalhada, estima-se que o setor privado represente um mercado endereçável de mais de R$ 150 bilhões, considerando os mais de 44 milhões de trabalhadores celetistas no país. O crescimento é impulsionado pela digitalização e pela crescente adoção de plataformas de benefícios flexíveis pelas empresas.

5. Impacto Operacional para o RH Estratégico

Para as empresas, a adoção de uma plataforma de consignado digital representa mais do que um benefício. Reduz a carga operacional do RH, elimina a necessidade de gerenciar múltiplos convênios bancários e fornece uma ferramenta poderosa para melhorar o bem-estar financeiro dos colaboradores. Em um mercado de trabalho competitivo, benefícios financeiros que oferecem liquidez a baixo custo podem ser decisivos para atrair e reter talentos.

6. Tendência Oculta: A Consumerização do Salário

O consignado privado é a porta de entrada para uma tendência maior: a \"consumerização\" do salário, onde os funcionários ganham mais controle e flexibilidade sobre sua remuneração. Produtos como o \"Earned Wage Access\" (EWA), ou antecipação salarial, são a evolução natural deste modelo. A infraestrutura de integração com a folha de pagamento, financiada pelos FIDCs, é a base que permitirá a oferta de um conjunto muito mais amplo de serviços financeiros diretamente no ambiente de trabalho.

7. Framework de Avaliação: A Simbiose Fintech-FIDC-Empresa

O sucesso da operação depende de um tripé de confiança: a Empresa, que valida a estabilidade do vínculo empregatício; a Fintech, que garante uma originação de crédito eficiente e uma experiência de usuário sem fricção; e o FIDC, que fornece a estrutura de capital e a governança de risco. A avaliação de um FIDC de consignado privado passa necessariamente pela análise da qualidade tecnológica da HR Tech parceira e pela solidez da carteira de empresas conveniadas.

8. Conclusão: O Futuro do Crédito Corporativo

A parceria entre FIDCs e HR Techs não está apenas criando um novo canal de crédito; está construindo a infraestrutura para o futuro do \"Embedded Finance\" corporativo. Ao transformar a folha de pagamento em uma plataforma de serviços financeiros, essa aliança destrava um valor imenso para investidores, empresas e, principalmente, para os colaboradores, oferecendo acesso a crédito justo e transparente de forma nunca antes possível.

\"A tecnologia permitiu transformar a relação entre capital e trabalho. O FIDC é o veículo que permite que o capital flua de forma eficiente para financiar essa transformação, usando a folha de pagamento como a garantia mais sólida que existe.\" - Fonte anônima, C-Level de Gestora de Ativos.

Palavras: 715 | Publicado em: 2024-05-21T18:00:00Z

Referências

[1] Banco Central do Brasil. (2023). Estatísticas Monetárias e de Crédito. Acessado em 2024-05-21. Disponível em: https://www.bcb.gov.br/estatisticas/estatisticasmonetariascredito

[2] Anbima. (2024). Boletim Mensal de FIDC - Janeiro 2024. Acessado em 2024-05-21. Disponível em: https://www.anbima.com.br/pt_br/informar/estatisticas/fundos-de-investimento/boletim-de-fidc.htm