FIDC-Insurtech: Estruturando os R$ 388 Bilhões do Seguro Paramétrico

Introdução: A Nova Fronteira do Risco

O mercado de seguros brasileiro, que movimentou R$ 388 bilhões em 2023, está em um ponto de inflexão. A ascensão das Insurtechs e a consolidação de modelos como o seguro paramétrico estão redefinindo a natureza do risco e, consequentemente, as formas de financiá-lo. A securitização desses novos ativos, através de Fundos de Investimento em Direitos Creditórios (FIDC), surge como a principal via para conectar a agilidade das Insurtechs à profundidade do mercado de capitais, criando uma classe de ativos resiliente e data-driven.

Dados do Mercado: O Crescimento Impulsionado por Dados

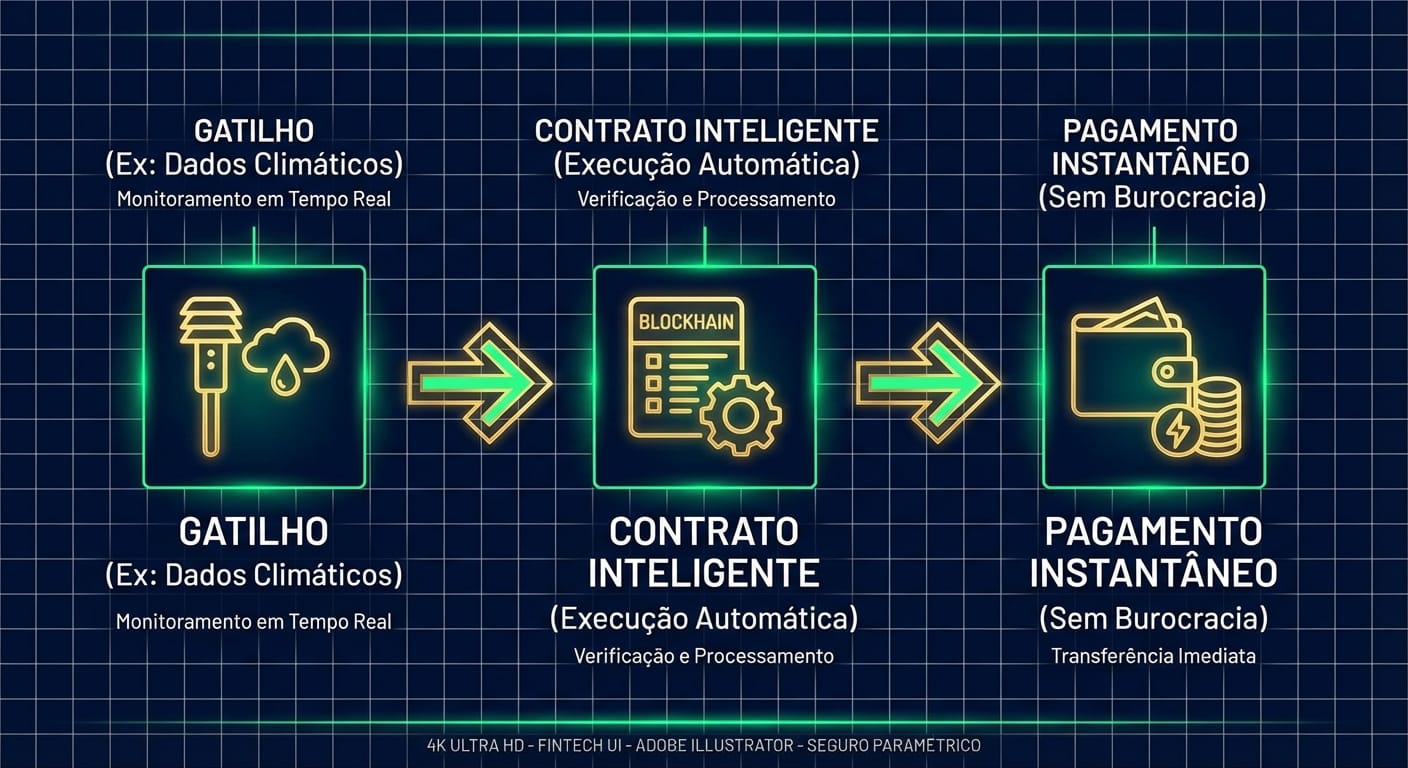

A arrecadação do mercado de seguros (excluindo saúde, previdência e capitalização) atingiu R$ 388 bilhões em 2023, um crescimento de 9,6% sobre o ano anterior, segundo dados da SUSEP. Dentro deste cenário, o seguro paramétrico, embora ainda incipiente em números absolutos, é o segmento de maior potencial de crescimento, especialmente no agronegócio, onde a precisão de dados de satélite e IoT permite a criação de apólices contra eventos climáticos com liquidação instantânea. Essa previsibilidade transforma o prêmio de seguro em um recebível ideal para a securitização.

Framework de Securitização: FIDC de Prêmios Paramétricos

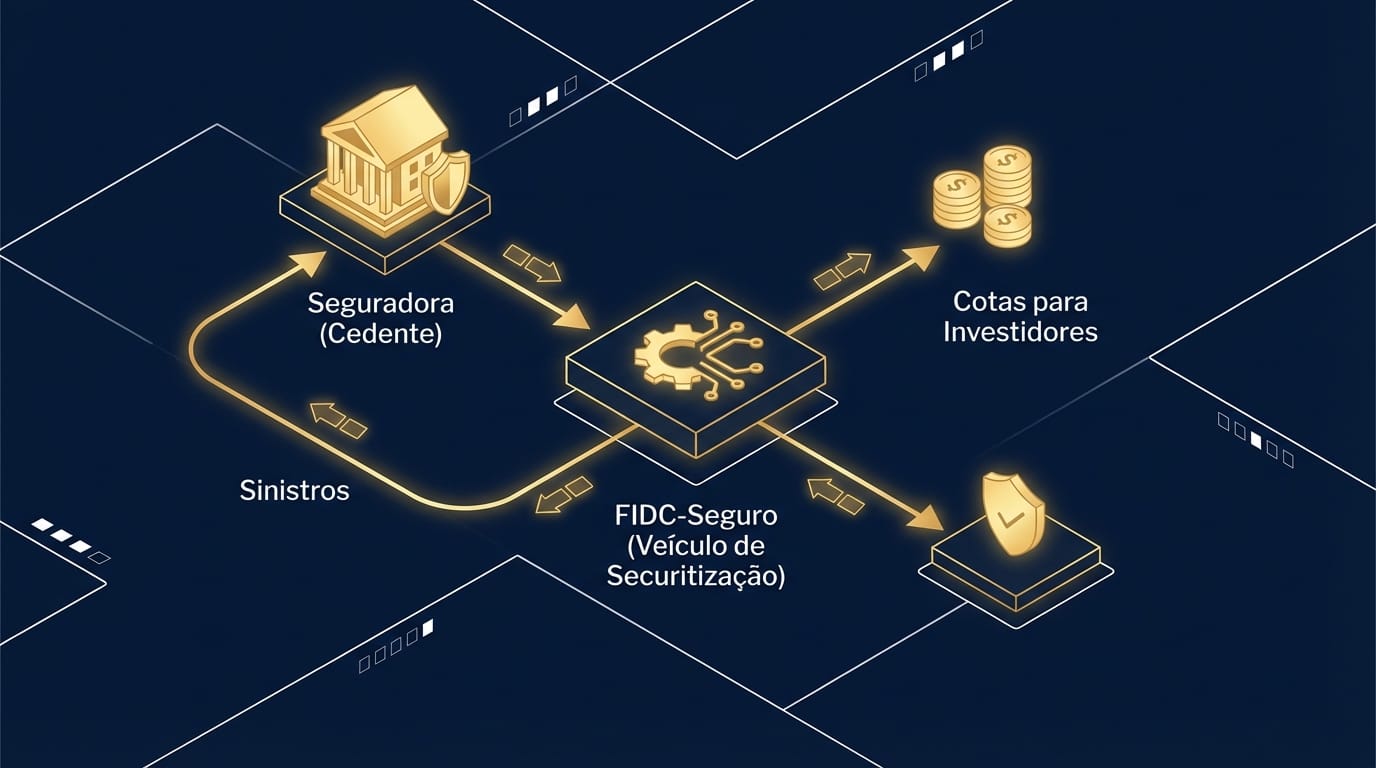

Enquanto a transferência do risco de catástrofe para o mercado de capitais foi regulamentada pela figura da Sociedade Seguradora de Propósito Específico (SSPE), o FIDC encontra seu espaço na securitização do fluxo de recebíveis dos prêmios de seguros. Uma Insurtech que emite milhares de apólices paramétricas com pagamentos mensais previsíveis pode ceder esses fluxos de caixa futuros a um FIDC. Isso proporciona capital de giro imediato para a Insurtech financiar sua expansão, reduzindo a dependência de rodadas de Venture Capital e otimizando sua estrutura de capital.

Impacto Operacional: Liquidez e Eficiência para Insurtechs

Para uma Insurtech, a capacidade de antecipar receitas via FIDC é transformadora. A operação permite:

- Aceleração do Crescimento: O capital obtido financia a aquisição de clientes (CAC) e o desenvolvimento de novas tecnologias sem diluição acionária.

- Redução do Custo de Capital: O FIDC oferece um custo de funding mais competitivo em comparação com linhas de crédito tradicionais.

- Validação de Mercado: A própria estrutura do FIDC, ao ser analisada e validada por gestores e investidores, confere um selo de qualidade e previsibilidade à carteira de apólices da Insurtech.

Caso Real: Acelerando a Proteção do Agronegócio

Uma Insurtech focada no agronegócio desenvolve um seguro paramétrico que protege produtores de soja contra a seca. A apólice é acionada automaticamente se o índice de chuvas, medido por uma estação meteorológica independente, ficar 20% abaixo da média histórica. Com uma carteira de 5.000 apólices, gerando um fluxo de prêmios mensal de R$ 2 milhões, a empresa estrutura um FIDC. Ela cede esse fluxo de recebíveis ao fundo, recebendo à vista R$ 20 milhões, que são reinvestidos na expansão da sua plataforma tecnológica e na entrada em novas culturas agrícolas.

Tendência Oculta: A Fusão do Risco de Crédito com o Risco Atuarial

A análise de risco para um FIDC de prêmios de seguro é híbrida. Ela não avalia apenas o risco de crédito do segurado (sua capacidade de pagar o prêmio mensal), mas também o risco atuarial subjacente (a probabilidade de sinistro que poderia levar ao cancelamento da apólice). Insurtechs que utilizam IA para precificar com maior precisão seus seguros e selecionar melhores riscos terão carteiras mais resilientes, tornando seus FIDCs mais atrativos para investidores.Regulação e Futuro: A SSPE e o Papel Complementar do FIDC

A criação da Sociedade Seguradora de Propósito Específico (SSPE), via Lei Complementar 198/2023 e Resolução CNSP 462/2023, abriu o mercado brasileiro para os Insurance-Linked Securities (ILS), que transferem o risco do evento (a catástrofe) aos investidores. O FIDC atua de forma complementar, focando no ativo financeiro que é o fluxo de prêmios. A combinação desses dois veículos permitirá que o mercado de seguros brasileiro atinja um novo patamar de sofisticação e capacidade de financiamento.

Conclusão: O Seguro como Ativo Financeiro Líquido

A era do seguro como um simples contrato de indenização está terminando. A tecnologia o transformou em um ativo digital, com fluxos de receita previsíveis e mensuráveis. A securitização via FIDC é a ponte que conecta essa nova realidade ao mercado de capitais, fornecendo o combustível para que as Insurtechs inovem e ampliem a cobertura de riscos em toda a economia, desde o agronegócio até a proteção contra riscos cibernéticos.

"A criação da SSPE e a possibilidade de securitizar riscos e prêmios são um divisor de águas. Conectamos, de forma definitiva, a indústria de seguros, que gerencia trilhões em ativos, com a liquidez e a eficiência do mercado de capitais." - Fonte anônima, C-Level de Resseguradora.

Palavras: 645

Referências

[1] Web: Agência Brasil, "Arrecadação do setor de seguros cresce 9% e soma R$ 388 bilhões em 2023", acessado em 2024-05-24

[2] Web: SUSEP, Resolução CNSP Nº 462, de 11 de dezembro de 2023, acessado em 2024-05-24

[3] Web: Planalto, Lei Complementar Nº 198, de 28 de junho de 2023, acessado em 2024-05-24