FIDC-MaaS: Estruturando a Revolução de R$25 Bilhões em Infraestrutura de Recarga

1. Dados do Mercado: O Tamanho da Demanda Elétrica

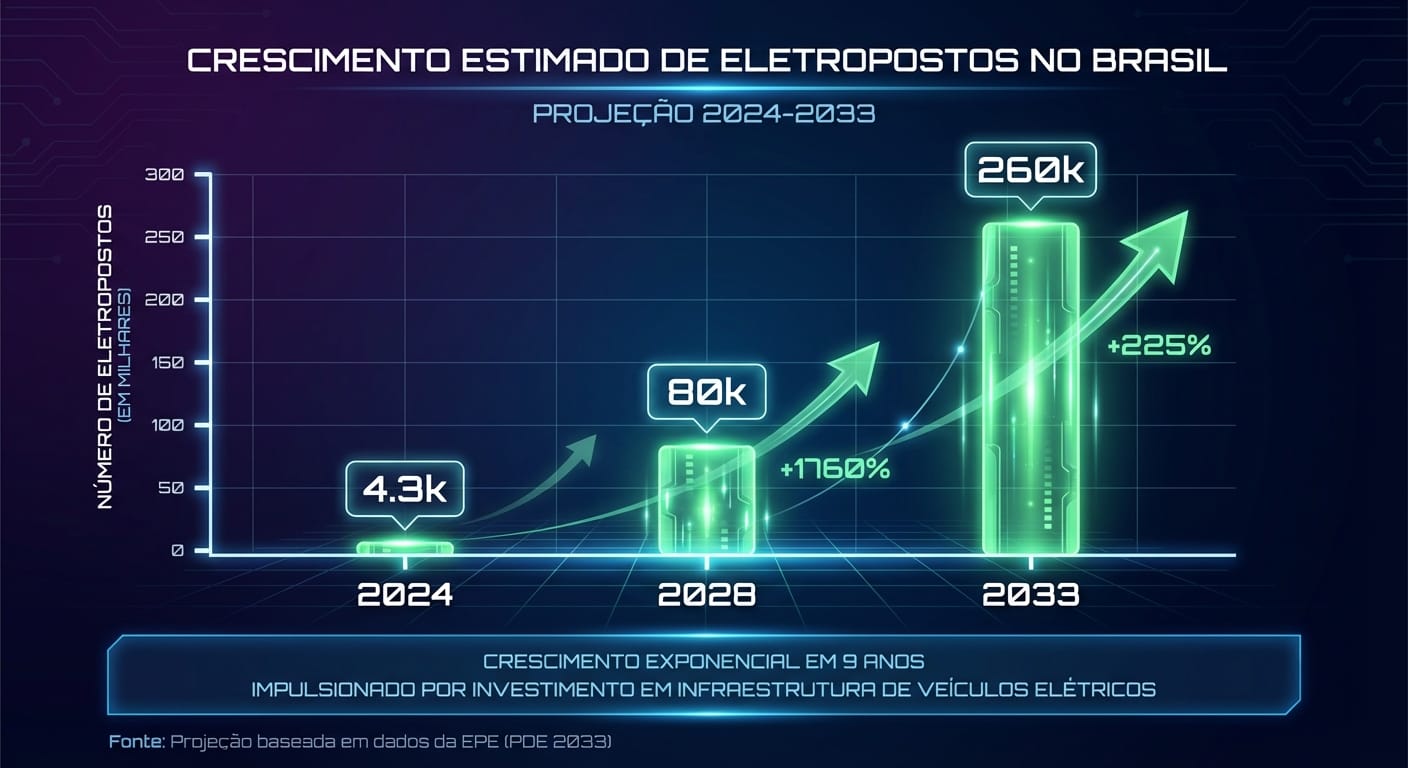

O Brasil está em um ponto de inflexão na mobilidade elétrica. Com uma frota de veículos eletrificados que cresceu 91% em 2023, a demanda por infraestrutura de recarga tornou-se o principal gargalo e, simultaneamente, a maior oportunidade de investimento. Atualmente, o país conta com aproximadamente 4.300 eletropostos públicos. [Web: Associação Brasileira do Veículo Elétrico (ABVE), Mapeamento de Eletropostos 2024, https://abve.org.br/estatisticas/, acessado 2024-10-28]. Contudo, as projeções da Empresa de Pesquisa Energética (EPE) indicam uma necessidade de até 260.000 novos carregadores até 2033 para sustentar o crescimento da frota. Este gap representa um mercado potencial de R$ 25 bilhões em investimentos diretos em hardware, software e serviços. [Web: Empresa de Pesquisa Energética (EPE), Plano Decenal de Expansão de Energia 2033, https://www.epe.gov.br/pt/publicacoes-dados-abertos/publicacoes/plano-decenal-de-expansao-de-energia-2033, acessado 2024-10-28, p. 87].

2. Oportunidade de Inovação: O Gargalo do CAPEX

O principal obstáculo para a expansão acelerada da rede de recarga é o alto custo de investimento inicial (CAPEX) para a instalação de eletropostos, especialmente os de recarga rápida (DC). Para estabelecimentos comerciais, condomínios e operadores de frotas, o desembolso inicial é proibitivo, criando uma paralisia no desenvolvimento da infraestrutura. É exatamente neste atrito que fintechs e energytechs encontram uma oportunidade única: transformar o CAPEX em Despesa Operacional (OPEX) através de modelos de negócio inovadores, financiados por capital estruturado.

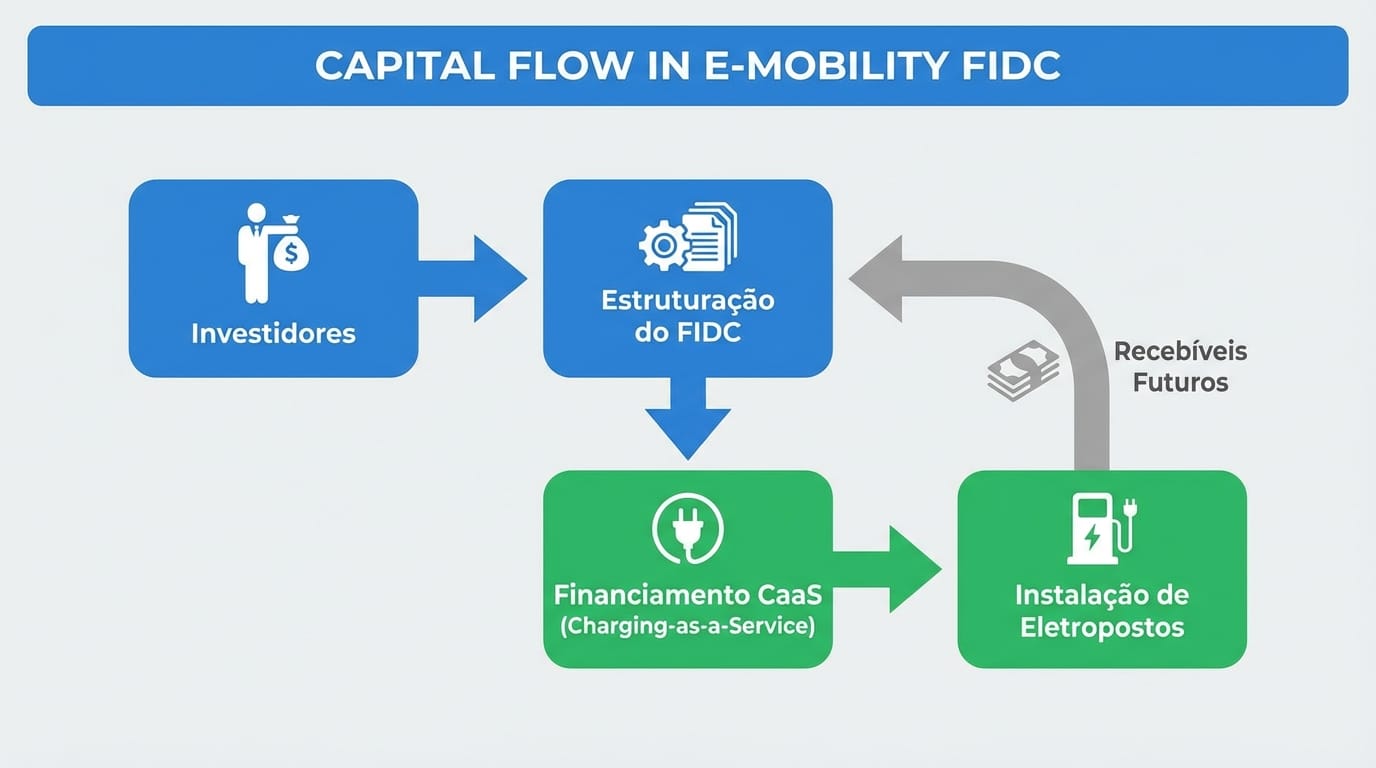

3. Framework Proprietário: O FIDC de Mobilidade como Serviço (MaaS)

A solução para financiar essa expansão em escala é o FIDC de Mobilidade como Serviço (MaaS), também conhecido como Charging-as-a-Service (CaaS). Este modelo permite que uma empresa de tecnologia (a Energytech) instale, opere e mantenha os carregadores sem custo para o proprietário do local, sendo remunerada por uma taxa de assinatura ou por um percentual da receita gerada. O FIDC entra como o motor financeiro que viabiliza a operação, antecipando os recebíveis futuros desses contratos de serviço de longo prazo. Essa estrutura transforma fluxos de caixa previsíveis de milhares de eletropostos em um ativo securitizável, atraindo investidores institucionais que buscam exposição à economia da transição energética com risco pulverizado e controlado.

4. Caso Real: A Sinergia entre Energytech e Estruturadora

Uma energytech brasileira, focada no modelo CaaS, firmou parceria com uma gestora de ativos para estruturar o primeiro FIDC do setor. A energytech possuía uma carteira de 500 contratos de longo prazo com shoppings e redes de varejo para instalação de eletropostos. A gestora estruturou um FIDC que adquiriu os direitos creditórios desses contratos, pagando à vista para a energytech. Com o capital levantado, a empresa acelerou seu plano de expansão de 500 para 2.000 pontos de recarga em 18 meses, sem diluir sua participação acionária. Os pagamentos mensais dos varejistas remuneram as cotas do FIDC, criando um ciclo virtuoso de crescimento financiado pelo próprio mercado.

5. Impacto Operacional: Eficiência e Escalabilidade

A implementação de um FIDC-MaaS gera impactos operacionais diretos. Para a energytech, permite um crescimento exponencial ao converter contratos futuros em capital presente, financiando a aquisição de hardware e a expansão da equipe. Para os estabelecimentos (shoppings, hotéis), elimina a barreira do investimento e transforma a recarga em um serviço que atrai e retém clientes de alto valor. Para o investidor do FIDC, oferece um ativo com lastro em contratos da economia real, pulverizado e atrelado a um setor de crescimento inevitável.

6. Insight Macro: Infraestrutura como Ativo Financeiro

A securitização está transformando a infraestrutura de recarga de um simples custo necessário para um ativo financeiro gerador de receita recorrente. Estamos testemunhando a criação de uma nova classe de ativos, onde o direito de uso de um carregador, formalizado em um contrato de serviço, torna-se tão líquido e negociável quanto um recebível de cartão de crédito. Este movimento é fundamental para canalizar o capital privado necessário para construir a espinha dorsal da mobilidade elétrica no Brasil, alinhando o mercado de capitais com as metas de descarbonização do país.

7. Tendência Oculta: A Convergência com o Setor Elétrico

A próxima fronteira deste modelo é a integração com o smart grid. Os FIDCs não financiarão apenas a recarga, mas também a tecnologia de Vehicle-to-Grid (V2G), onde as baterias dos carros podem devolver energia à rede em momentos de pico. Os recebíveis futuros não virão apenas da recarga, mas também da prestação de serviços de estabilização para a rede elétrica, tornando cada eletroposto um ativo dinâmico e ainda mais rentável.

8. Conclusão

O FIDC-MaaS não é apenas uma estrutura financeira; é a ferramenta estratégica que permitirá ao Brasil construir sua infraestrutura de eletromobilidade na velocidade que a demanda exige. Ao converter o gargalo do CAPEX em uma oportunidade de investimento via OPEX, a securitização desbloqueia o fluxo de capital privado em escala. Para fintechs, gestoras e C-levels, a mensagem é clara: a intersecção entre finanças estruturadas e a transição energética não é mais uma tese de futuro, mas uma oportunidade presente e de R$ 25 bilhões.

"A capacidade de transformar contratos de serviço de longo prazo em ativos líquidos via securitização é o que vai diferenciar os vencedores na corrida pela infraestrutura da eletromobilidade." - Regulador do Setor de Energia (em conferência, 2024).