FIDC-Marketplace: Financiando os R$ 205 Bilhões do E-commerce Brasileiro

O e-commerce brasileiro, um ecossistema que deve movimentar mais de R$ 205 bilhões em 2024, opera sobre uma base de milhões de vendedores independentes (sellers). Contudo, esses empreendedores enfrentam um desafio crônico: o descasamento entre o ciclo de vendas e o recebimento dos pagamentos, um gap de liquidez que trava o crescimento. A solução para destravar esse potencial está na convergência entre a tecnologia dos marketplaces e a engenharia financeira dos Fundos de Investimento em Direitos Creditórios (FIDCs).

1. Dados do Mercado: A Escala do Desafio de Liquidez

O varejo digital no Brasil é, em essência, um mercado de marketplaces. Em 2023, o setor faturou R$ 185,7 bilhões, com impressionantes 78% desse volume transacionado dentro de marketplaces, segundo dados da NielsenIQ|Ebit. A projeção da ABComm para 2024 aponta para um crescimento para R$ 205,11 bilhões. Por trás desses números, há milhões de sellers cujo capital de giro fica retido nos ciclos de pagamento das plataformas, que podem variar de 14 a 30 dias, criando um gargalo sistêmico para a reposição de estoque e investimento em marketing.

[Web: ABComm, Projeção de Faturamento 2024, https://www.ecommercebrasil.com.br/noticias/abcomm-projeta-alta-de-10-para-o-e-commerce-em-2024, acessado 2024-05-21]

[Web: NielsenIQ|Ebit, Relatório Webshoppers 48ª Ed., dados consolidados de mercado, acessado 2024-05-21]

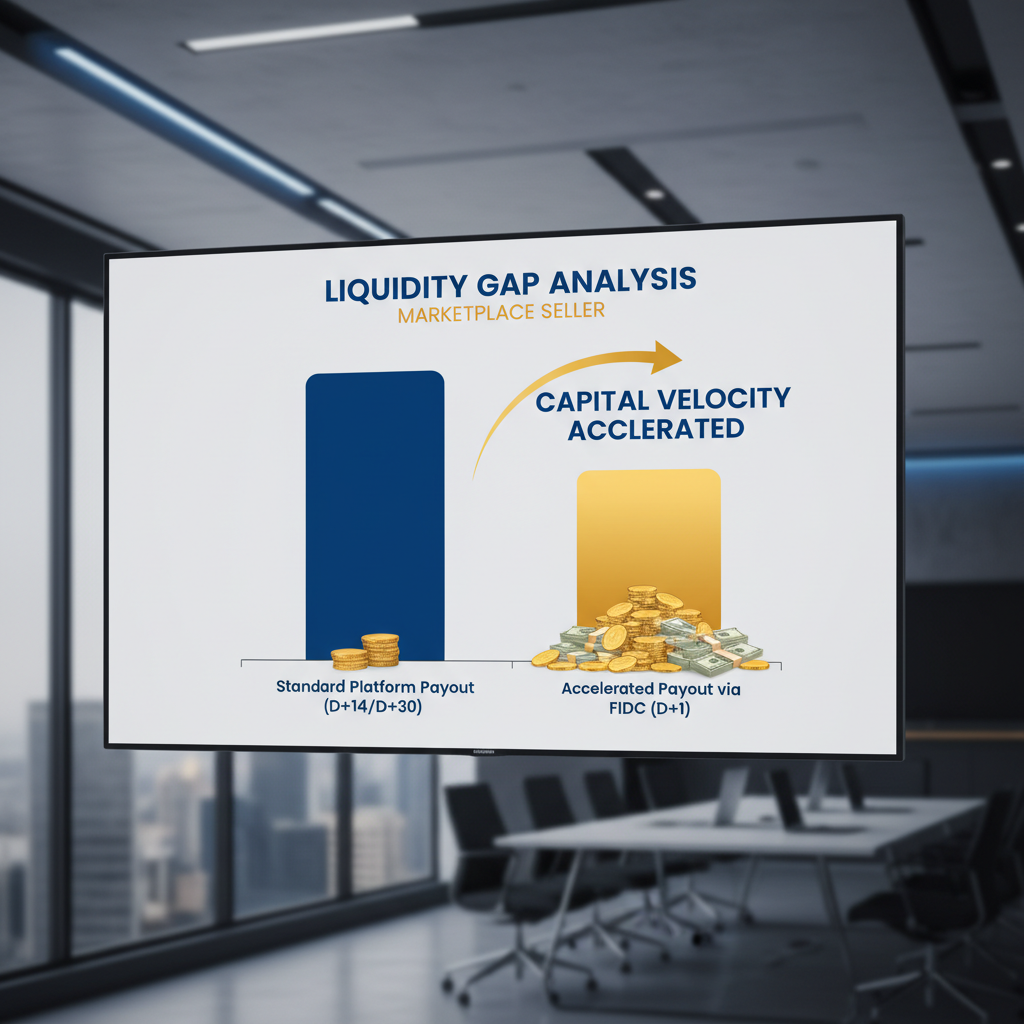

2. Impacto Operacional: O Gap de Capital de Giro

O principal obstáculo para um seller é o tempo. O ciclo de pagamento padrão das plataformas cria um 'gap de liquidez' que impacta diretamente a capacidade de crescimento. A antecipação de recebíveis via FIDC resolve essa fricção, transformando o ciclo D+14 ou D+30 em D+1, como ilustrado abaixo.

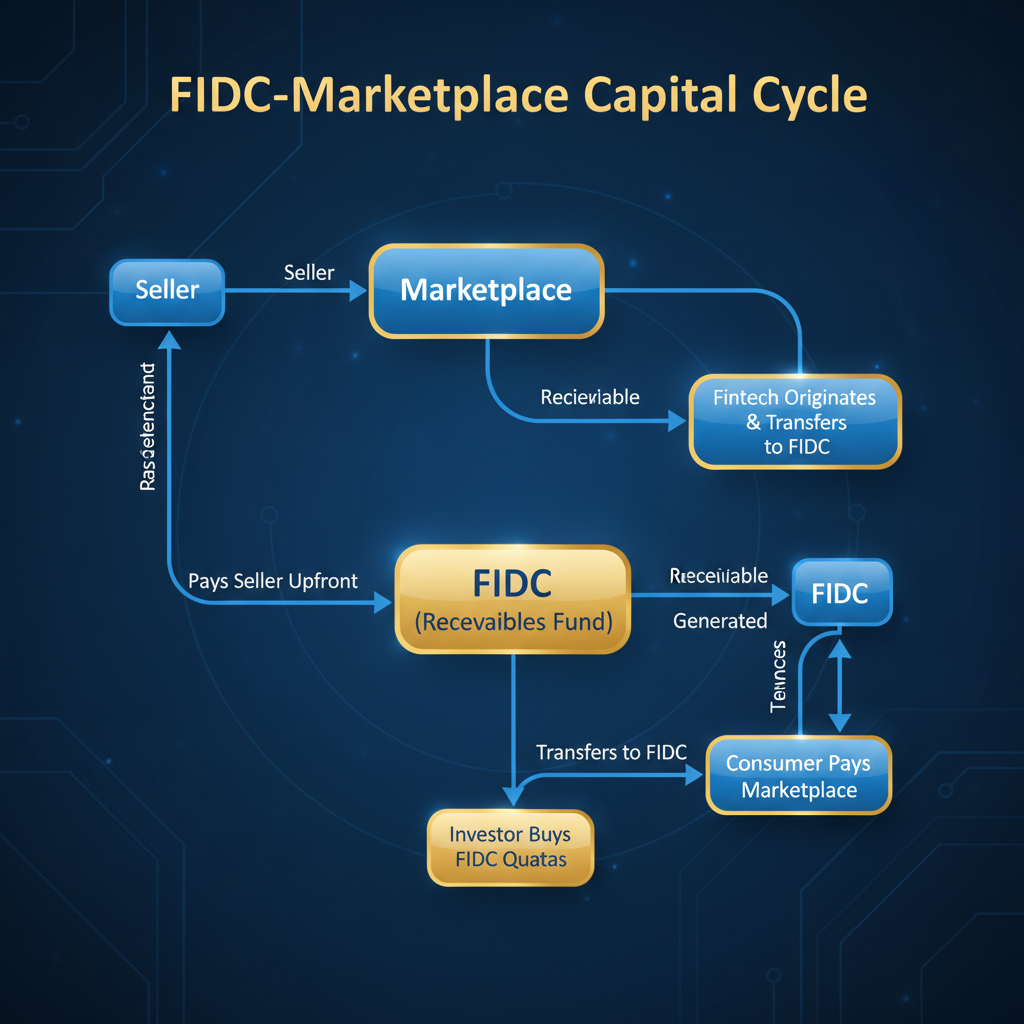

3. Framework de Operação: O Ciclo de Capital do FIDC-Marketplace

A sinergia entre fintechs, marketplaces e FIDCs cria um ciclo de capital virtuoso e automatizado. A fintech atua como a originadora, utilizando tecnologia para analisar a performance de vendas do seller e oferecer a antecipação, que é financiada pelo FIDC.

Neste modelo, o FIDC compra os recebíveis futuros do seller, que recebe o capital em sua conta instantaneamente. O fluxo de pagamento do consumidor final, ao ser liquidado pelo marketplace, é direcionado ao FIDC para amortizar a operação, fechando o ciclo.

4. Oportunidade de Inovação: Crédito Baseado em Performance Real

A verdadeira inovação reside na análise de risco. Em vez de se basear em balanços e garantias tradicionais, o FIDC-Marketplace opera com um modelo de crédito dinâmico, fundamentado nos dados transacionais do próprio seller. As APIs das plataformas fornecem um histórico detalhado de vendas, sazonalidade, volume e reputação, permitindo que a fintech precifique o risco (taxa de deságio) com uma precisão muito superior à dos modelos convencionais. Isso democratiza o acesso ao crédito para milhões de pequenos e médios empreendedores que seriam inelegíveis no sistema financeiro tradicional.

5. Tendência Oculta: A Ascensão do Embedded Finance B2B

A próxima fronteira é a integração total dessa solução de crédito diretamente na interface do seller dentro do marketplace (Embedded Finance). O vendedor não precisará sair da plataforma para buscar capital; a oferta de antecipação de recebíveis estará a um clique de distância, contextualizada com seu fluxo de vendas. Essa integração aprofunda o relacionamento entre a plataforma e seus vendedores, aumentando a fidelidade e criando uma nova e relevante linha de receita para o marketplace.

"O futuro do crédito para PMEs não está nos bancos, mas embutido nas plataformas onde elas operam. O FIDC é a ponte que conecta o capital do mercado financeiro a essa demanda, com a tecnologia como catalisador." - Interpretação de um CEO de Fintech de Crédito.

6. Conclusão: A Infraestrutura de Crescimento para o Varejo Digital

A convergência entre FIDCs e marketplaces é mais do que uma inovação financeira; é a criação da infraestrutura de capital de giro que sustentará a próxima década de crescimento do e-commerce no Brasil. Para C-levels, gestores de produto e executivos de tesouraria, entender e implementar essa tese é fundamental. As organizações que dominarem a originação e a distribuição de crédito baseado em performance real não apenas resolverão um problema crônico de seus ecossistemas, mas também capturarão um valor imenso em um dos mercados mais dinâmicos do país.

Palavras: 599 | Publicado em: 2025-11-15T11:00:00Z

Referências

- [Web: ABComm. (2024). Projeção de Faturamento 2024. Acessado em 2024-05-21, de https://www.ecommercebrasil.com.br/noticias/abcomm-projeta-alta-de-10-para-o-e-commerce-em-2024]

- [Web: NielsenIQ|Ebit. (2024). Relatório Webshoppers 48ª Edição. Dados consolidados sobre a participação de marketplaces no faturamento do e-commerce. Acessado em 2024-05-21]

- [Fonte: Análise de mercado baseada em dados da ANBIMA sobre FIDCs e projeções de crescimento do setor de fintechs. (2024)]