FIDC: O Motor de Funding Secreto por Trás da Expansão dos Neobanks

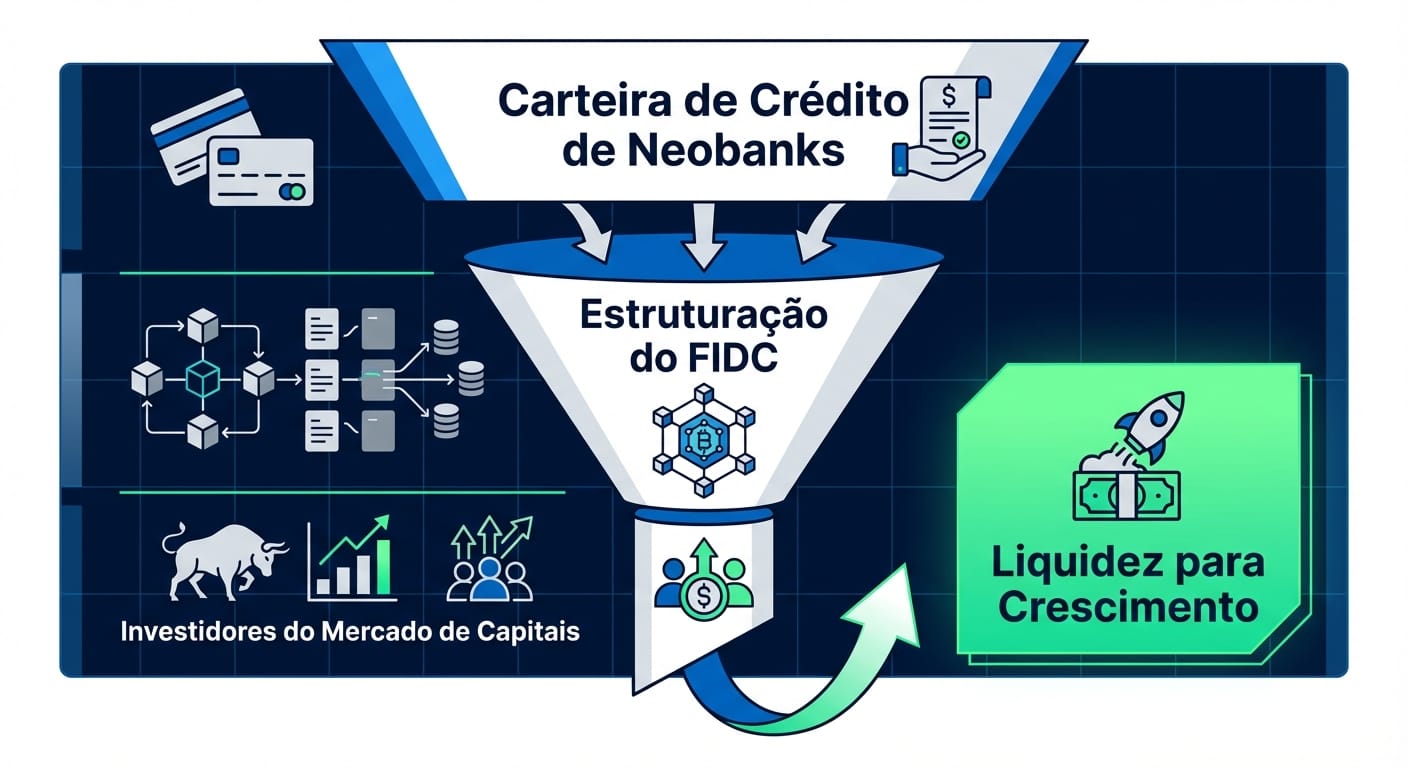

Os Fundos de Investimento em Direitos Creditórios (FIDCs) emergiram como a espinha dorsal financeira que sustenta a ascensão meteórica dos neobanks no Brasil. Enquanto a experiência do usuário e a agilidade tecnológica capturam as manchetes, é a sofisticada engenharia de capital, via securitização, que realmente alimenta o crescimento exponencial das carteiras de crédito. Este mecanismo permite que fintechs transformem seus recebíveis futuros em liquidez imediata, um ciclo vital para competir com os gigantes incumbentes do setor.

1. Dados de Mercado: A Relevância Incontestável dos FIDCs

O mercado de FIDCs atingiu uma escala que reflete sua importância estratégica. Segundo dados da ANBIMA, o patrimônio líquido da indústria alcançou R$ 442 bilhões em outubro de 2023, um testemunho da sua maturidade e atratividade para investidores. [Web: Relatório de Fundos de Investimento ANBIMA, https://www.anbima.com.br/pt_br/informar/estatisticas/fundos-de-investimento/boletim-de-fundos-de-investimento.htm, acessado 2024-05-22]. Mais revelador ainda é o fato de que as fintechs são as protagonistas desta expansão. Um estudo da Kroll apontou que 40% dos FIDCs registrados na CVM em 2022 foram originados por fintechs, evidenciando a dependência estrutural do setor neste veículo para escalar suas operações de crédito. [Fonte: Estudo 'Panorama dos FIDCs Estruturados por Fintechs', Kroll, 2023].

2. Estudo de Caso: A Estratégia dos Líderes (Nubank, C6, Inter)

Os principais neobanks do país são usuários intensivos e sofisticados de FIDCs. O Nubank, por exemplo, utiliza esses fundos para securitizar sua massiva carteira de recebíveis de cartão de crédito. A qualidade e a pulverização desses ativos são tão altas que as cotas seniores de seus FIDCs frequentemente recebem o rating 'brAAA (sf)' da S&P Global Ratings, a classificação mais alta possível, o que atrai enorme interesse de investidores institucionais. [Web: Comunicados S&P Global Ratings, https://www.spglobal.com/ratings/pt/research-insights, acessado 2024-05-22]. De forma similar, C6 Bank e Banco Inter utilizam a securitização para financiar suas carteiras de crédito para pessoa física e PMEs, diversificando lastros para otimizar o custo de captação e liberar capital para investimentos em tecnologia e aquisição de clientes.

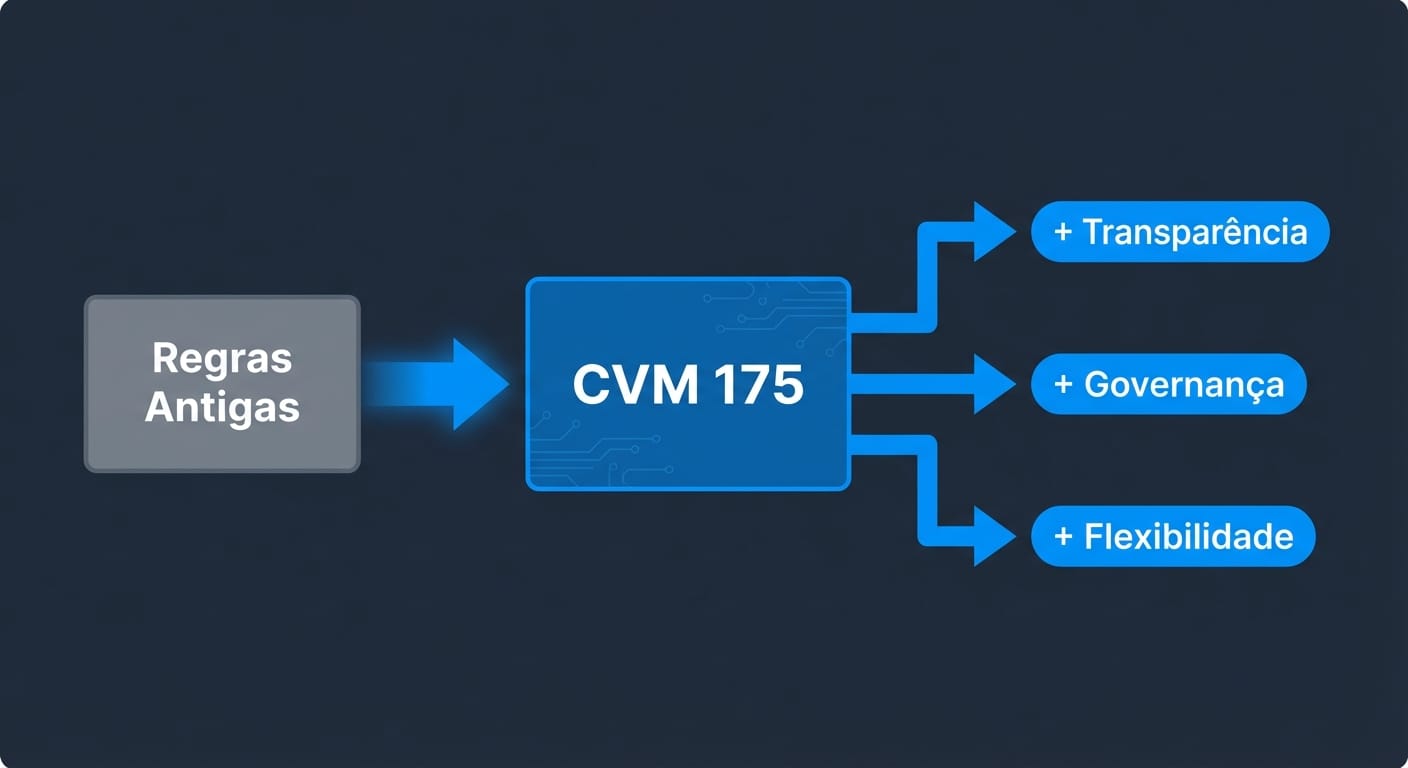

3. Impacto Regulatório: A Modernização com a CVM 175

O arcabouço regulatório, longe de ser um obstáculo, está evoluindo para fortalecer o mercado. A Resolução CVM 175, que entrou em vigor em abril de 2023, é o novo marco regulatório dos fundos de investimento e trouxe avanços significativos. A norma introduziu maior transparência nas políticas de investimento, reforçou a governança com regras mais claras de responsabilidade para gestores e, crucialmente, permitiu a criação de estruturas mais flexíveis com classes e subclasses de cotas. Essa modernização aumenta a segurança jurídica e o alinhamento com práticas internacionais, com potencial para atrair um volume ainda maior de capital, inclusive de investidores estrangeiros, para o ecossistema de crédito digital brasileiro. [Web: Resolução CVM 175, https://conteudo.cvm.gov.br/legislacao/resolucoes/resol0175.html, acessado 2024-05-22].

4. Oportunidade de Inovação: O Futuro do Funding

A simbiose entre neobanks e FIDCs está apenas no início. A próxima onda de inovação virá da tokenização de cotas de FIDCs, transformando-las em ativos digitais (RWA - Real World Assets) negociáveis em redes blockchain. Isso promete destravar um novo patamar de liquidez, fracionamento e acessibilidade, potencialmente permitindo que investidores de varejo qualificados participem deste mercado. A combinação da base de dados do Open Finance com a estrutura dos FIDCs permitirá uma análise de crédito ainda mais precisa e em tempo real, gerando oportunidades para produtos de crédito hiper-personalizados e com custos menores.

"A capacidade de transformar uma carteira de crédito pulverizada em um ativo líquido e atrativo para o mercado de capitais é o que permite que a inovação das fintechs se traduza em crescimento sustentável e competição efetiva no sistema financeiro."

5. Conclusão Estratégica

Para C-levels e líderes de produto em fintechs, compreender a mecânica dos FIDCs não é mais uma opção, mas uma necessidade estratégica. Este instrumento é o motor que converte o potencial de crescimento em realidade, garantindo o capital necessário para escalar operações, inovar em produtos e, finalmente, desafiar a hegemonia dos bancos tradicionais. A evolução regulatória e tecnológica indica que o papel dos FIDCs será ainda mais central na próxima década da transformação financeira no Brasil.