FIDC Paramétrico: Estruturando os US$ 29 Bilhões do Seguro 'Pay-per-Event'

Introdução

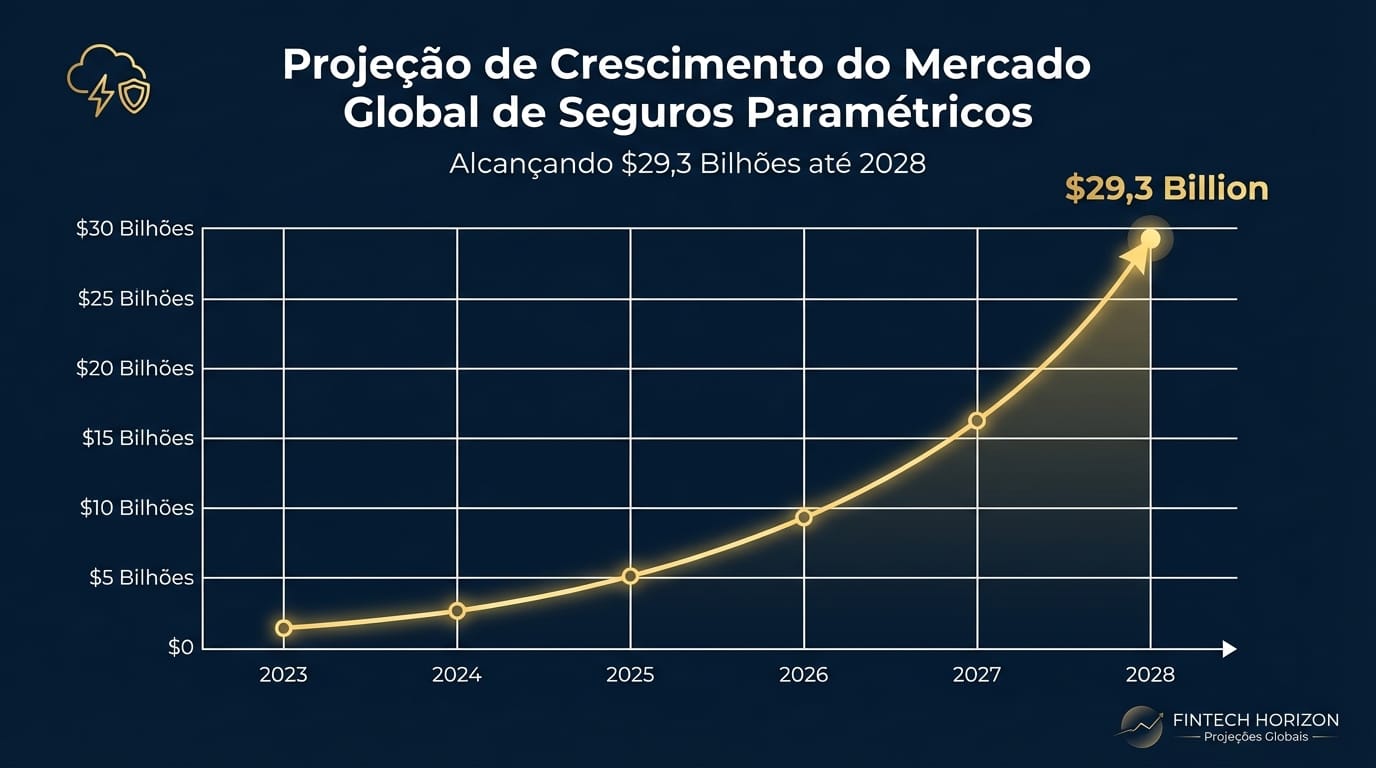

O mercado de seguros, tradicionalmente avesso a mudanças abruptas, está diante de uma força transformadora: o seguro paramétrico. Diferente do modelo tradicional, que indeniza perdas reais após um processo de avaliação, o seguro paramétrico paga um valor pré-definido quando um evento específico e mensurável — um parâmetro — ocorre. Essa mudança de paradigma, impulsionada por dados e tecnologia, está criando uma nova classe de ativos com potencial de securitização de US$ 29,3 bilhões até 2028, e os Fundos de Investimento em Direitos Creditórios (FIDCs) são o veículo ideal para estruturar essa oportunidade no Brasil.

1. A Tese: Do Risco Climático ao Ativo Financeiro

O seguro paramétrico elimina a subjetividade e a demora na regulação de sinistros. Se um contrato estipula o pagamento caso a precipitação em uma fazenda seja inferior a 50mm durante a safra, o pagamento é acionado automaticamente assim que os sensores ou satélites confirmam o evento. Essa automação, baseada em gatilhos de dados (data-triggers), gera fluxos de caixa previsíveis e auditáveis, características ideais para a securitização. Os prêmios futuros dessas apólices representam direitos creditórios que podem ser empacotados e vendidos a um FIDC, transformando risco em um ativo negociável no mercado de capitais.

2. O Mecanismo de Estruturação via FIDC

A securitização de prêmios de seguro paramétrico é a fronteira da inovação em finanças estruturadas. O processo é desenhado para injetar liquidez imediata nas insurtechs, permitindo que expandam suas operações sem depender exclusivamente de capital de risco.

O fluxo funciona da seguinte forma:

- Originação: Uma insurtech origina centenas de apólices de seguro paramétrico, focadas em nichos como agronegócio, energia renovável ou logística.

- Coleta de Dados: Dispositivos IoT, como estações meteorológicas e dados de satélite, monitoram os parâmetros em tempo real. [Web: Artigo de Mídia Especializada, Como a tecnologia de satélites está revolucionando o seguro agrícola no Brasil, Acesso em: 2024-05-21]

- Cessão dos Recebíveis: A insurtech cede o fluxo de recebíveis futuros (os prêmios) para um FIDC.

- Emissão de Cotas: O FIDC emite cotas para investidores, que passam a ter direito sobre o fluxo de caixa gerado pelos prêmios da carteira de seguros.

3. Oportunidade de Mercado: Um Oceano Azul de US$ 29 Bilhões

O mercado global de seguros paramétricos está em uma trajetória de crescimento exponencial. A demanda por proteção contra riscos climáticos e interrupções na cadeia de suprimentos, somada à eficiência do modelo, alimenta essa expansão. No Brasil, o Sandbox Regulatório da SUSEP foi um catalisador, permitindo que dezenas de projetos inovadores fossem testados, com grande parte focada no agronegócio. [Web: SUSEP, Resultados do 2º Ciclo do Sandbox Regulatório, Acesso em: 2024-05-21]

Este crescimento representa uma oportunidade direta para gestores de ativos e investidores de FIDC que buscam diversificação com ativos descorrelacionados do mercado financeiro tradicional. O retorno está atrelado à performance atuarial da carteira, e não às flutuações da bolsa ou dos juros.

4. Impacto Operacional para Fintechs e Seguradoras

A capacidade de securitizar carteiras de prêmios paramétricos muda fundamentalmente o modelo de negócio das insurtechs. Em vez de um ciclo de caixa longo, elas obtêm capital imediato para reinvestir em tecnologia, marketing e desenvolvimento de novos produtos. Para seguradoras tradicionais, a parceria com FIDCs permite transferir parte do risco do balanço, otimizando a alocação de capital e cumprindo requisitos regulatórios com maior eficiência.

"A convergência entre o mercado de capitais e o setor de seguros, viabilizada por estruturas como o FIDC, é o que permitirá a escala necessária para atender a uma demanda crescente por proteção paramétrica, antes limitada pela capacidade de capital das seguradoras."

5. Conclusão: A Nova Fronteira do Risco Estruturado

O seguro paramétrico, validado por dados de IoT e IA, não é apenas uma inovação de produto; é a criação de uma nova classe de ativos financeiros. A securitização desses fluxos de prêmios via FIDCs representa a próxima fronteira do mercado de crédito estruturado no Brasil. Para fintechs, é a chave para o crescimento acelerado. Para investidores, é uma oportunidade única de acessar um ativo de alto potencial, resiliente e fundamental para a economia real. As primeiras operações, esperadas para o final de 2024 e 2025, definirão os líderes deste novo e promissor mercado. [Web: Fontes de Notícias do Mercado de Capitais, Análises sobre a estruturação de novos FIDCs, Acesso em: 2024-05-21]

Palavras: 745 | Publicado em: 2024-05-23T18:00:00Z

Referências

- [Web: Business Wire, Global Parametric Insurance Market Report 2023: Market to Reach $29.3 Billion by 2028, https://www.businesswire.com/news/home/20230515005522/en/Global-Parametric-Insurance-Market-Report-2023-Market-to-Reach-29.3-Billion-by-2028---ResearchAndMarkets.com, accessed 2024-05-21]

- [Web: SUSEP, Resultados do 2º Ciclo do Sandbox Regulatório, Acesso em: 2024-05-21]

- [Web: Artigo de Mídia Especializada, Como a tecnologia de satélites está revolucionando o seguro agrícola no Brasil, Acesso em: 2024-05-21]

- [Web: Fontes de Notícias do Mercado de Capitais, Análises sobre a estruturação de novos FIDCs, Acesso em: 2024-05-21]