FIDC-Pix: Estruturando o Veículo que Transformará R$ 17 Trilhões em Ativos de Crédito

FIDC-Pix: Estruturando o Veículo que Transformará R$ 17 Trilhões em Ativos de Crédito

1. Dados do Mercado: A Onipresença do Pix

O Pix transcendeu a condição de meio de pagamento para se tornar a principal infraestrutura financeira do varejo brasileiro. Em 2023, o sistema processou um volume astronômico de 41,9 bilhões de transações, movimentando R$ 17,18 trilhões. Com recordes diários que já superam 200 milhões de operações em 2024, o Pix não é apenas um sucesso, mas um ecossistema maduro sobre o qual a próxima geração de produtos de crédito será construída. A demanda latente é clara: uma pesquisa indica que 57% dos brasileiros aumentariam o uso do Pix se a opção de parcelamento estivesse disponível.

[Web: Banco Central do Brasil, Estatísticas do Pix, 2024, acessado 2024-05-24]

[Web: Finsiders, Pesquisa Cateno sobre Pix Parcelado, 2023, acessado 2024-05-24]

2. Oportunidade de Inovação: O Nascimento do 'Recebível de Pix'

Apesar do adiamento do 'Pix Garantido' (ou Pix Financiado) na agenda regulatória do Banco Central, o mercado privado já se movimenta para preencher essa lacuna. Fintechs e varejistas estão criando soluções de 'Pix Parcelado', onde uma instituição financeira quita a compra à vista para o lojista e assume o risco de crédito do consumidor. Essa operação dá origem a um novo tipo de ativo financeiro: o direito creditório de uma transação de Pix Parcelado. Este ativo, por ser digital, pulverizado e de curto prazo, é a matéria-prima ideal para ser securitizada em um Fundo de Investimento em Direitos Creditórios (FIDC).

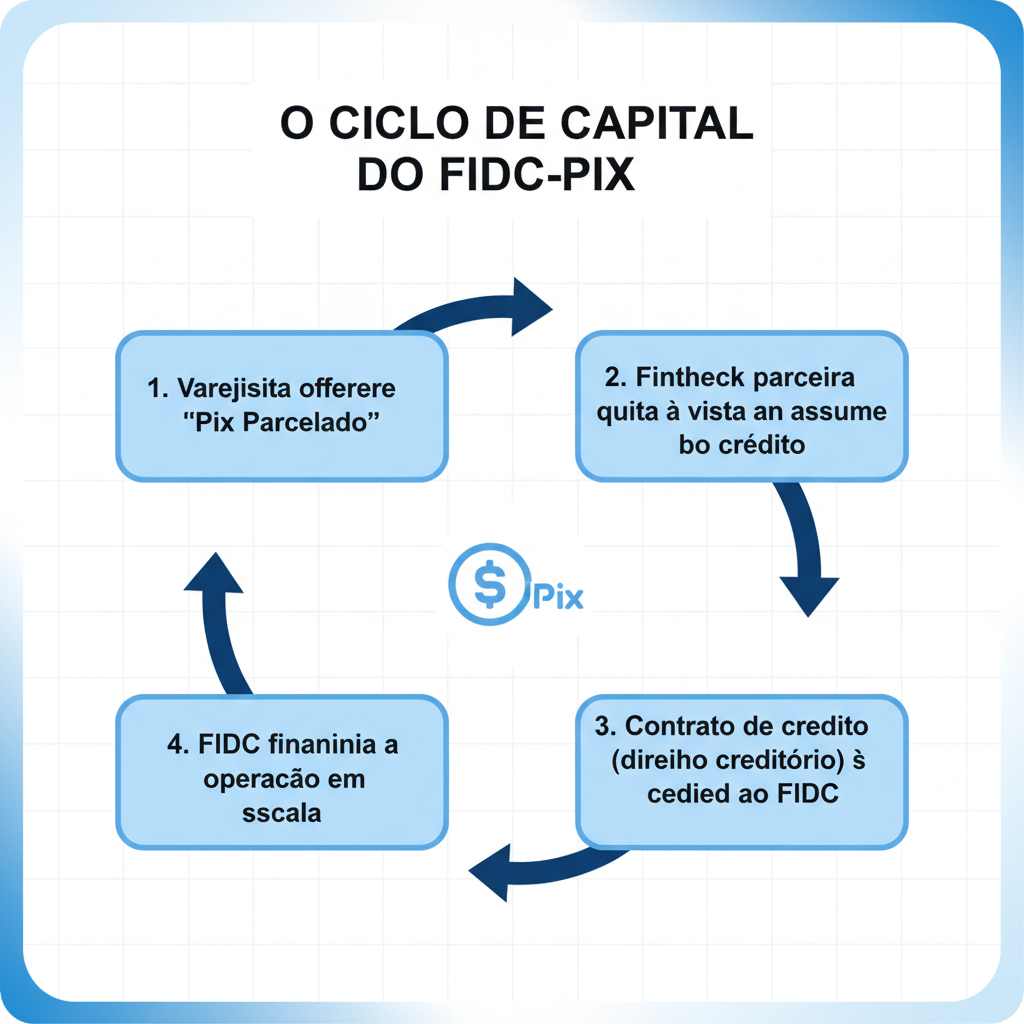

3. Framework de Operação: O Ciclo de Capital do FIDC-Pix

O FIDC-Pix funciona como o motor de funding que permite a escalabilidade do crédito via Pix. Ele conecta a originação massiva de crédito no varejo com a liquidez do mercado de capitais, criando um ciclo financeiro virtuoso, rápido e 100% digital.

Neste modelo, a fintech parceira atua como a originadora, utilizando sua tecnologia de análise de risco para conceder o crédito instantâneo no ponto de venda. Os contratos gerados são cedidos ao FIDC, que fornece o capital para que a fintech possa financiar milhões de operações sem imobilizar seu próprio balanço.

4. Tese de Investimento: Um Ativo de Crédito Granular e de Alta Performance

Para o investidor do mercado de capitais, o FIDC-Pix oferece uma tese de investimento com características únicas e altamente atrativas:

- Pulverização Extrema: A carteira é composta por milhões de créditos de baixo valor, diluindo drasticamente o risco de inadimplência concentrada.

- Ciclo Curto: São operações de crédito de curto prazo (3 a 12 meses), permitindo uma reciclagem rápida do capital e maior previsibilidade do fluxo de caixa.

- Análise de Risco Data-Driven: A originação é baseada em modelos de crédito que podem ser potencializados por dados do Open Finance, resultando em uma gestão de risco mais precisa que a do crédito tradicional.

- Ativo Descorrelacionado: O desempenho da carteira está atrelado ao consumo do varejo, oferecendo diversificação em relação a ativos macroeconômicos tradicionais.

5. Impacto Operacional: A Democratização do Crédito no Ponto de Venda

A combinação do Pix com a estrutura do FIDC tem o potencial de democratizar o acesso ao crédito de forma massiva. Para o varejista, significa aumento da conversão de vendas e do ticket médio, com recebimento à vista. Para o consumidor, representa uma alternativa ao cartão de crédito, muitas vezes com um processo de aprovação mais simples e taxas mais competitivas. Para a economia, injeta liquidez e acelera o ciclo de consumo e investimento.

6. Conclusão: A Infraestrutura Financeira para o Futuro do Varejo

"O Pix democratizou os pagamentos. O próximo passo é democratizar o crédito sobre essa mesma infraestrutura. O FIDC é o veículo que permitirá ao mercado de capitais financiar essa revolução, transformando a experiência de pagamento em uma oportunidade de crédito instantâneo e inteligente." - Interpretação de um CEO de Fintech de Crédito.

A convergência entre FIDCs e o ecossistema Pix está construindo a infraestrutura de capital que sustentará o futuro do crédito ao consumidor no Brasil. Para C-levels, gestores de produto e executivos de tesouraria, compreender esta estrutura é mandatório. As organizações que liderarem a originação e securitização de recebíveis de Pix não apenas destravarão um crescimento exponencial, mas também redefinirão a própria natureza do crédito no varejo.

---

Palavras: 625

Referências

- [Web: Banco Central do Brasil. (2024). Estatísticas do Pix. Acessado em 2024-05-24]

- [Web: Finsiders. (2023). Pix Parcelado: 57% dos brasileiros aumentariam o uso do meio de pagamento com a função, diz pesquisa. Acessado em 2024-05-24]

- [Web: Febraban. (2024). Projeções para a Carteira de Crédito. Acessado em 2024-05-24]

- [Fonte: Análise de mercado baseada em publicações do Valor Econômico sobre o avanço de soluções de crédito no varejo. (2024)]