FIDC + Real-Time Accounting: Estruturando R$ 525 Bilhões do Gap de Crédito PME com Dados de ERP

Introdução

A próxima fronteira do mercado de crédito não está em novos modelos de risco, mas na fonte de dados que os alimenta. A combinação de Fundos de Investimento em Direitos Creditórios (FIDC) com dados de contabilidade em tempo real, extraídos diretamente de plataformas de ERP em nuvem, está criando um veículo de investimento de precisão inédita para financiar Pequenas e Médias Empresas (PMEs), atacando um gap de crédito estimado em mais de R$ 525 bilhões no Brasil.

1. Insight Macro: A Revolução dos Dados Contábeis no Crédito Estruturado

Tradicionalmente, a análise de crédito PME é um processo caro, lento e baseado em dados retroativos, como balanços anuais e declarações fiscais. Esta assimetria de informação é a principal causa do déficit de financiamento. A digitalização massiva da gestão financeira, com mais de 200 mil PMEs utilizando plataformas como Omie e Conta Azul, transformou o que era um conjunto de documentos estáticos em um fluxo de dados dinâmicos e auditáveis. Para o mercado de FIDC, isso significa uma mudança radical: a capacidade de avaliar e monitorar o risco de crédito de forma contínua, não apenas em uma foto anual.

2. Dados do Mercado: O Tamanho da Oportunidade

O cenário atual é composto por dois números massivos que raramente se conectam de forma eficiente:

- Mercado de FIDC: A indústria atingiu um patrimônio líquido de R$ 445 bilhões em abril de 2024, demonstrando uma liquidez robusta e crescente em busca de ativos de qualidade. [Web: Anbima, Boletim de Fundos Estruturados – Abril de 2024, https://www.anbima.com.br/pt_br/informar/estatisticas/fundos-estruturados/boletim-de-fundos-estruturados.htm, accessed 2024-05-22]

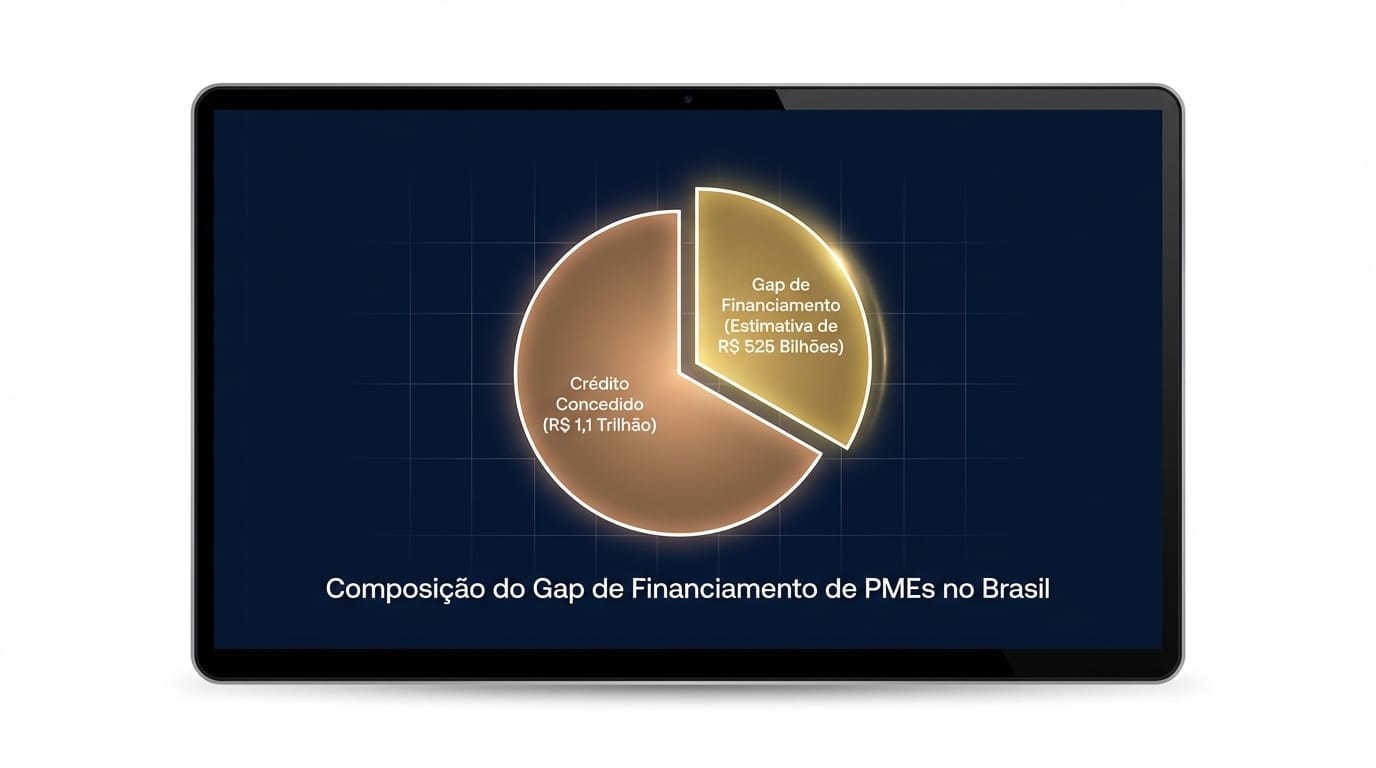

- Crédito PME: Embora a carteira de crédito para MPMEs tenha alcançado R$ 1,1 trilhão em dezembro de 2023, o gap de financiamento — a demanda não atendida — é estimado em R$ 525 bilhões. [Web: Banco Central do Brasil, Relatório de Estabilidade Financeira, https://www.bcb.gov.br/publicacoes/ref, accessed 2024-05-22] [Web: McKinsey & Company, Crédito PME no Brasil, https://www.mckinsey.com/br/our-insights/credito-pme-no-brasil-uma-oportunidade-de-r-525-bilhoes, accessed 2024-05-22]

3. A Oportunidade de Inovação: Real-Time Accounting como Lastro

O conceito de Real-Time Accounting, viabilizado por APIs seguras que conectam ERPs a plataformas financeiras, é a ponte para essa oportunidade. Em vez de analisar um balanço de seis meses atrás, uma fintech originadora de crédito pode, com o consentimento da PME, monitorar em tempo real métricas vitais como fluxo de caixa, contas a pagar e a receber, e a saúde de suas vendas. Esse fluxo de dados vivos se torna o verdadeiro lastro dinâmico para um FIDC, permitindo uma gestão de risco e uma precificação muito mais justas e precisas.

4. Framework Prático: O Fluxo do FIDC Baseado em ERP

A estruturação de um FIDC que utiliza dados de contabilidade em tempo real segue um fluxo operacional claro e tecnológico:

- Passo 1: Conexão e Consentimento: A PME conecta sua conta do ERP (Omie, Conta Azul, etc.) a uma fintech de crédito, autorizando o compartilhamento de dados financeiros via API.

- Passo 2: Análise Contínua: A fintech utiliza algoritmos para analisar os dados em tempo real, estabelecendo um score de crédito dinâmico e limites de financiamento.

- Passo 3: Originação de Crédito: A fintech origina operações de crédito (antecipação de recebíveis, capital de giro) com base nessa análise contínua.

- Passo 4: Securitização: Os direitos creditórios originados, agora com um lastro de dados transparente e monitorável, são empacotados em um FIDC e ofertados a investidores institucionais.

5. Impacto Operacional: Transparência e Custo

Para os originadores (fintechs), o custo de aquisição e análise de crédito despenca. Para os investidores do FIDC, a transparência é radicalmente maior. É possível acompanhar a saúde da carteira de crédito em uma base diária, não trimestral. Essa visibilidade permite uma gestão de portfólio mais ativa e uma alocação de capital mais eficiente, reduzindo o prêmio de risco exigido e, em última instância, o custo do crédito para a PME na ponta.

"A integração de dados de ERP no processo de crédito não é apenas uma melhoria; é uma refundação. Estamos saindo da era da 'análise forense' de dados passados para a era do 'monitoramento em tempo real' da saúde financeira, o que muda completamente a equação de risco e confiança." - CEO de uma Fintech de Crédito PME.

6. Conclusão: O Futuro do Financiamento PME é Conectado

O FIDC, como veículo, sempre foi sobre transformar recebíveis em ativos líquidos. A inovação agora reside na qualidade e na frequência dos dados que validam esses recebíveis. Ao conectar o robusto mercado de FIDC de R$ 445 bilhões com o universo de dados gerados pelas PMEs digitalizadas, as fintechs estão construindo a infraestrutura para fechar o gap de financiamento de R$ 525 bilhões. Para C-levels e gestores de produto, a mensagem é clara: a próxima geração de produtos de crédito não será construída em agências bancárias, mas sobre APIs e dados de ERP.

Palavras: 648 | Publicado em: 2024-05-22T18:30:00Z