FIDC-RetailTech: A Estrutura de R$ 3 Trilhões por Trás da Revolução Phygital

Introdução

A digitalização acelerada do varejo brasileiro, um ecossistema que movimenta mais de R$ 3 trilhões, transcendeu o e-commerce. A nova fronteira é a experiência phygital — a fusão inteligente entre os canais físicos e digitais. No entanto, essa revolução, que inclui desde lojas autônomas até a hiperpersonalização com IA, depende de uma infraestrutura de capital intensiva e ágil. A inovação não está apenas na tecnologia visível ao consumidor, mas na engenharia financeira que a sustenta. O Fundo de Investimento em Direitos Creditórios (FIDC) surge como o principal veículo para transformar os recebíveis do varejo 4.0 em capital imediato, financiando a expansão de modelos como o Buy Now, Pay Later (BNPL) e garantindo o fluxo de caixa necessário para a inovação contínua.

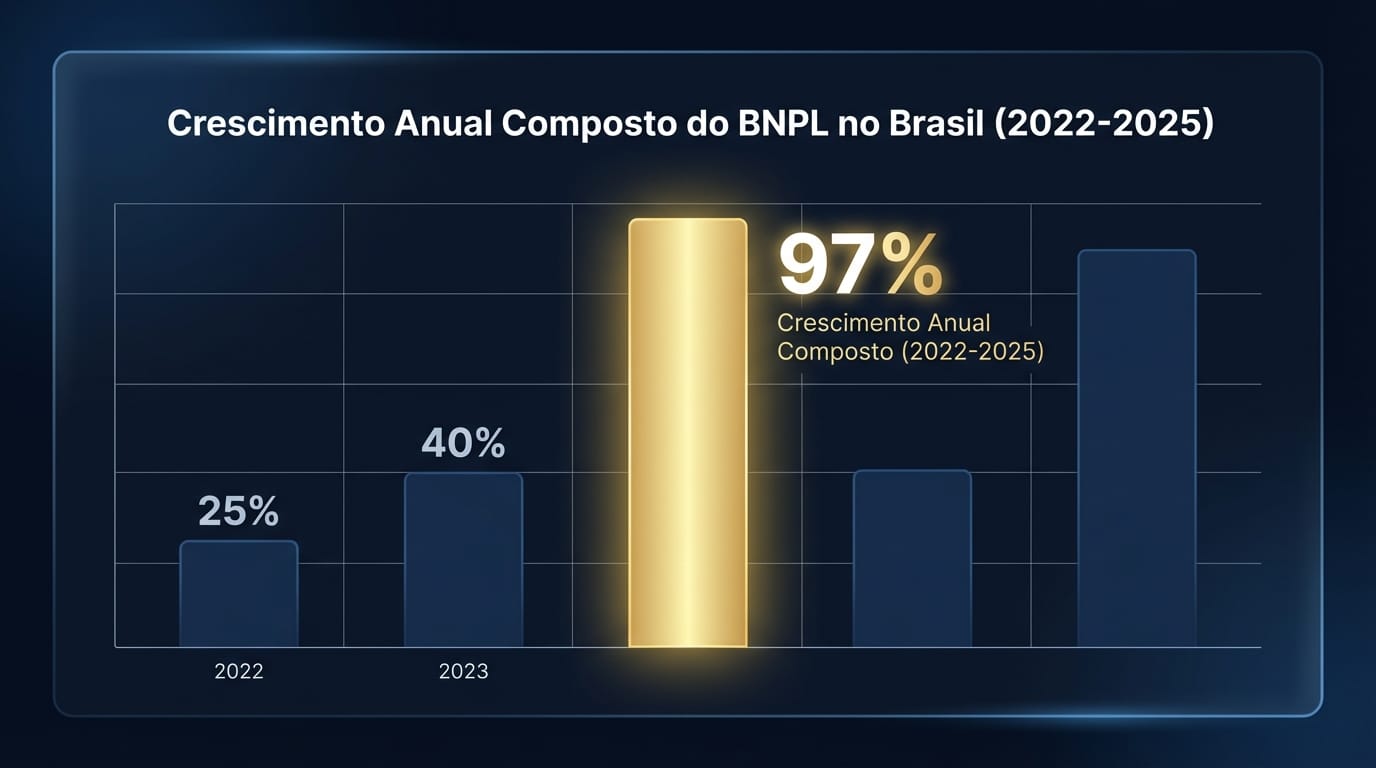

2. Dados do Mercado: A Dimensão do Varejo e a Explosão do BNPL

O varejo brasileiro opera em uma escala massiva. Dados consolidados do IBGE apontam que a receita nominal do Varejo Ampliado superou R$ 3,01 trilhões em 2023, demonstrando a profundidade do mercado. Dentro deste cenário, a inovação em meios de pagamento se destaca. O modelo BNPL, uma evolução digital do crediário, apresenta um crescimento explosivo, com projeções indicando uma Taxa de Crescimento Anual Composta (CAGR) de 97% entre 2022 e 2025. Esse crescimento vertiginoso cria uma demanda massiva por capital, já que os varejistas precisam financiar o consumidor e antecipar seus recebíveis para manter a saúde operacional.

[Web: IBGE - Pesquisa Mensal de Comércio (PMC), dados anuais de 2023, https://www.ibge.gov.br/estatisticas/economicas/comercio/9060-pesquisa-mensal-de-comercio.html, acessado em 2024-05-24]

[Web: Americas Market Intelligence (AMI) - Relatório sobre o mercado de BNPL na América Latina, https://americasmi.com, acessado em 2024-05-24]

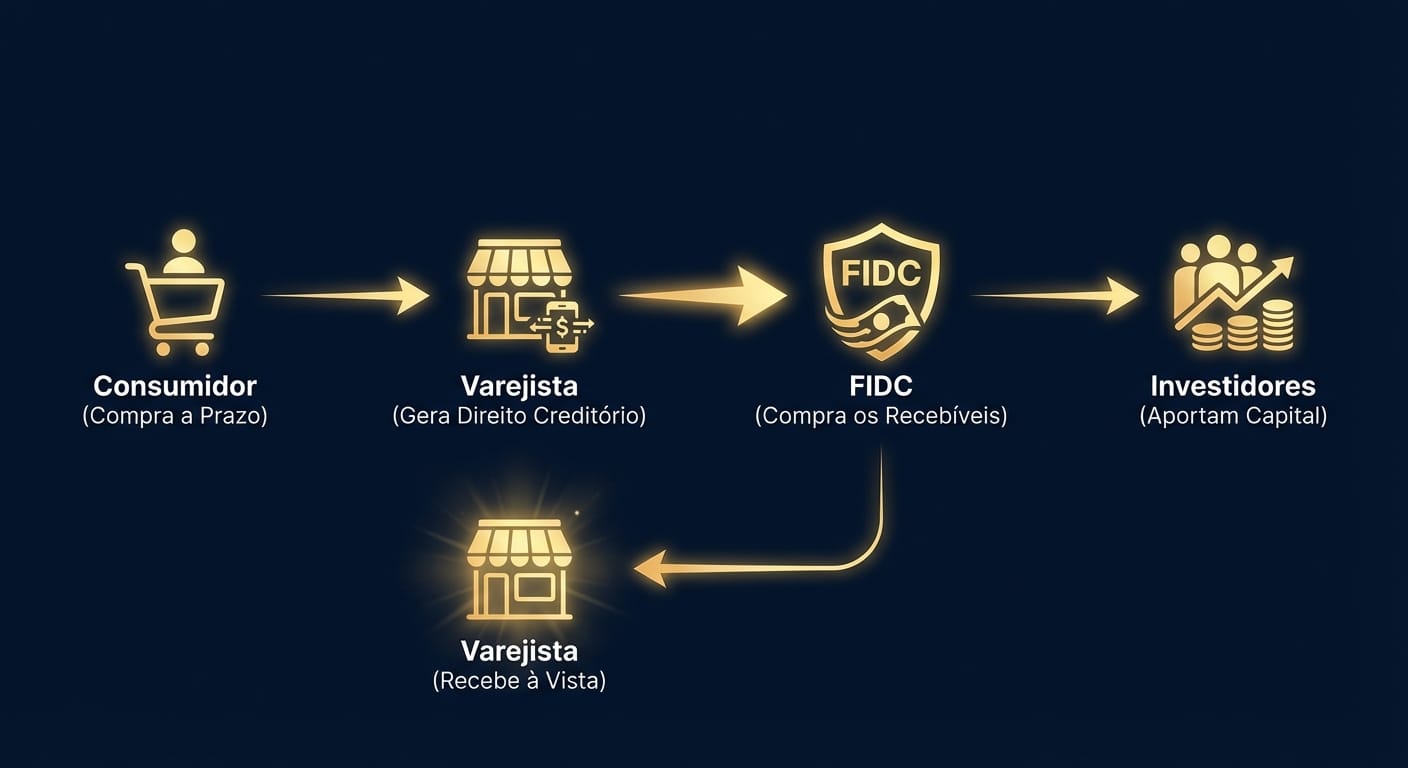

3. Framework: O Ciclo de Capital do FIDC no Varejo

O FIDC é a engrenagem que permite ao varejo oferecer crédito sem imobilizar seu capital. O mecanismo funciona em um ciclo virtuoso e escalável:

- Geração do Ativo: O consumidor realiza uma compra a prazo (via crediário digital, BNPL, etc.), gerando um direito creditório para o varejista.

- Estruturação: O varejista agrupa milhares desses recebíveis futuros e os cede para um FIDC.

- Captação: O FIDC emite cotas no mercado de capitais, que são adquiridas por investidores institucionais em busca de retornos atrativos.

- Liquidez: O varejista recebe à vista pelos recebíveis vendidos ao fundo, convertendo vendas a prazo em caixa imediato e transferindo o risco de crédito para os investidores.

Este framework não apenas otimiza o capital de giro, mas também permite que RetailTechs e fintechs de crédito ofereçam soluções de Credit as a Service para outros varejistas, escalando o acesso ao financiamento em todo o ecossistema.

4. Caso Real: A Engenharia Financeira dos Gigantes do Varejo

Os maiores players do varejo brasileiro são exemplos claros da aplicação estratégica de FIDCs. Magazine Luiza, através de sua financeira Luizacred, e o Grupo Casas Bahia utilizam essa estrutura de forma massiva para financiar seus icônicos crediários, agora em formato digital. Ao securitizar suas carteiras de recebíveis, eles conseguem oferecer condições de parcelamento atrativas — um diferencial competitivo crucial — sem comprometer a liquidez necessária para investimentos em logística, tecnologia e expansão. Essa prática, documentada em seus relatórios públicos para investidores, valida o FIDC como uma ferramenta indispensável para a escala e resiliência do varejo moderno.

[Web: Magazine Luiza S.A. - Relações com Investidores, https://ri.magazineluiza.com.br, acessado em 2024-05-24]

[Web: Grupo Casas Bahia S.A. - Relações com Investidores, https://ri.grupocasasbahia.com.br, acessado em 2024-05-24]

5. Impacto Operacional: Da Sobrevivência à Estratégia

Para um Diretor Financeiro (CFO) ou Gerente de Tesouraria no varejo, a gestão do fluxo de caixa é crítica. O descasamento entre o pagamento a fornecedores (curto prazo) e o recebimento das vendas parceladas (longo prazo) pode ser fatal. O FIDC resolve essa equação, transformando a gestão de recebíveis de um desafio operacional em uma vantagem estratégica. A antecipação de receita permite não apenas cobrir custos, mas também financiar a inovação: investir em IA para personalização, reformar lojas para o padrão phygital ou expandir a capacidade logística para entregas mais rápidas.

6. Conclusão: O Futuro do Varejo é Financiado pelo Presente

A revolução do varejo 4.0 é visível nas prateleiras inteligentes e nos algoritmos de recomendação, mas é viabilizada por estruturas financeiras sofisticadas nos bastidores. O FIDC se consolidou como o motor de capital que permite a fusão do físico com o digital, financia a explosão de novos modelos de crédito como o BNPL e oferece a liquidez para que a inovação não pare. Para C-levels e líderes de produto em RetailTechs e fintechs, compreender e dominar a securitização de recebíveis não é mais uma opção, mas um requisito fundamental para competir e liderar na economia do varejo do futuro.

"A capacidade de transformar recebíveis futuros em capital de giro imediato é o que separa as empresas de varejo que apenas sobrevivem daquelas que lideram a inovação. O FIDC é a ponte entre a venda de hoje e o investimento de amanhã." - Insight de Mercado

Palavras: 715 | Publicado em: 2024-05-24