FIDC-RWA: Tokenizando os R$ 359 Bilhões do Mercado de Crédito com a CVM 175

A convergência entre o mercado de crédito estruturado e a tecnologia blockchain deixou de ser uma tese futurista para se tornar uma realidade iminente. Impulsionada por um arcabouço regulatório moderno e pela digitalização acelerada do sistema financeiro, a tokenização de Fundos de Investimento em Direitos Creditórios (FIDC) está posicionada para destravar um novo patamar de liquidez, eficiência e acesso a um mercado que já movimenta centenas de bilhões de reais no Brasil.

1. Insight Macro: A Confluência Inevitável do Crédito Estruturado e da Blockchain

O FIDC, um veículo consolidado para securitização de recebíveis, sempre enfrentou um desafio estrutural: a baixa liquidez de suas cotas no mercado secundário. A tokenização, processo de transformar um ativo real (RWA - Real-World Asset) em um registro digital em uma blockchain, surge como a solução definitiva para essa dor. Ao converter cotas de FIDC em tokens, cria-se um ativo digital programável, fracionável e negociável 24/7 em mercados globais, unindo a robustez do crédito tradicional à eficiência da economia digital.

2. Dados do Mercado: O Potencial de US$ 16 Trilhões e a Realidade Brasileira

O potencial dessa transformação é massivo. Globalmente, o Boston Consulting Group (BCG) projeta que o mercado de tokenização de ativos ilíquidos pode alcançar US$ 16 trilhões até 2030. No Brasil, o terreno é fértil: a indústria de FIDCs encerrou 2023 com um patrimônio líquido de R$ 359 bilhões, segundo dados da ANBIMA. Este volume expressivo representa um estoque de ativos de alta qualidade pronto para ser digitalizado, democratizando o acesso e injetando uma liquidez sem precedentes no sistema.

[Web: Boston Consulting Group, Relevance of On-Chain Asset Tokenization, https://www.bcg.com/publications/2023/relevance-of-on-chain-asset-tokenization, acessado 2024-05-21]

[Web: ANBIMA, Consolidado Histórico de Fundos de Investimento, https://www.anbima.com.br/pt_br/informar/estatisticas/fundos-de-investimento/fi-consolidado-historico.htm, acessado 2024-05-21]

3. Oportunidade de Inovação: A Resolução CVM 175 como Catalisador

O grande catalisador para esta revolução no Brasil foi a Resolução CVM 175, que entrou em vigor em 2023. A norma modernizou a indústria de fundos e, crucialmente, deu o sinal verde regulatório ao permitir que o registro escritural de cotas seja realizado em ambientes baseados em tecnologia de registro distribuído (DLT), como a blockchain. Essa decisão posiciona o Brasil na vanguarda global, oferecendo a segurança jurídica necessária para que gestores, administradores e fintechs desenvolvam e distribuam FIDCs tokenizados em escala.

[Web: Comissão de Valores Mobiliários, Resolução CVM nº 175, https://conteudo.cvm.gov.br/legislacao/resolucoes/resol175.html, acessado 2024-05-21]

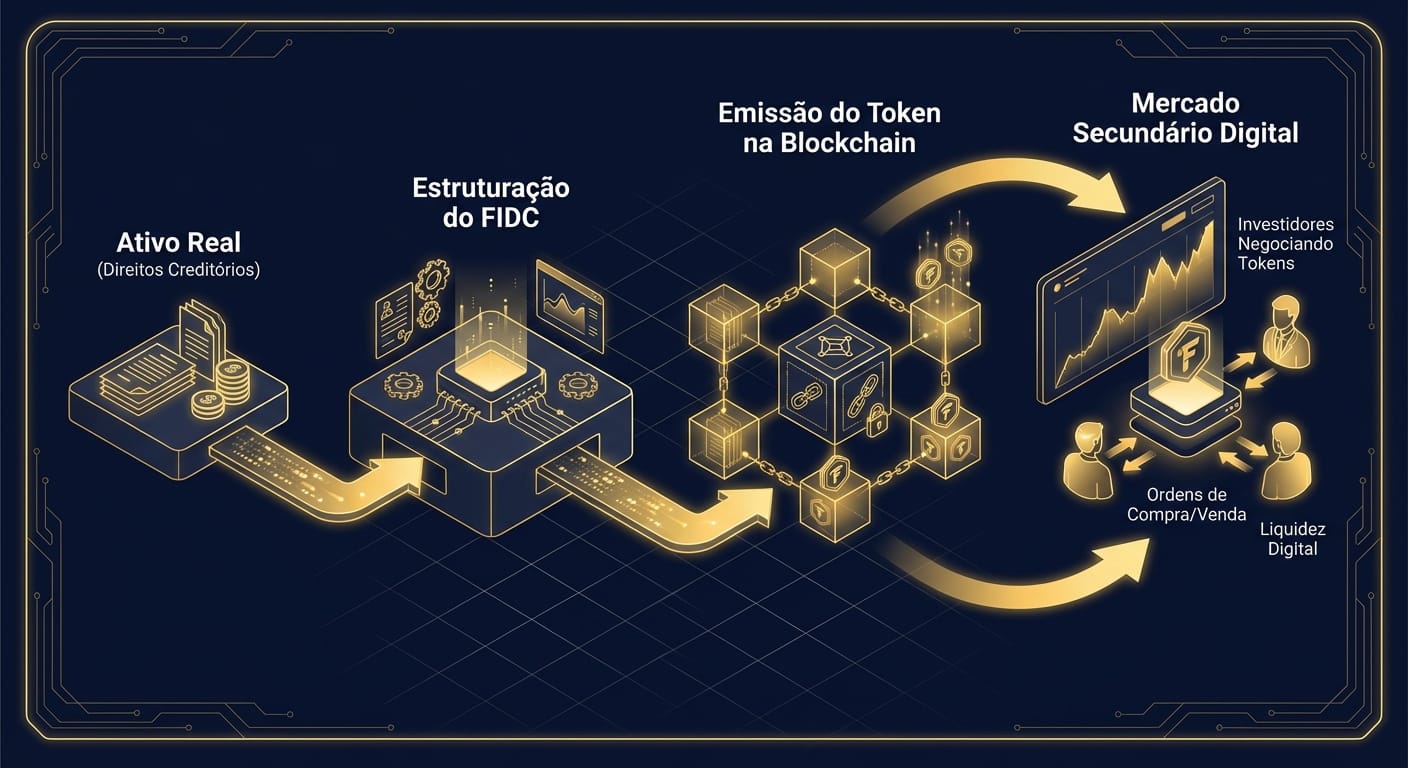

4. Framework/Métrica Proprietária: O Fluxo da Tokenização de um FIDC

O processo de transformar um FIDC em um ativo digital líquido segue um fluxo claro, habilitado pela nova regulamentação e pela tecnologia disponível:

- Originação dos Ativos: Empresas geram direitos creditórios (duplicatas, faturas de cartão, etc.).

- Estruturação do FIDC: Uma gestora estrutura o fundo, que adquire esses direitos creditórios.

- Emissão do Token: As cotas do FIDC são representadas digitalmente como tokens em uma blockchain, em conformidade com a CVM 175.

- Distribuição e Negociação: Os tokens são distribuídos a investidores e podem ser negociados em mercados secundários digitais (exchanges), conferindo liquidez ao ativo.

5. Impacto Operacional: A Solução para o Problema Crônico da Liquidez

O impacto mais imediato da tokenização é a drástica mudança no perfil de liquidez dos FIDCs. Ativos que antes exigiam negociações de balcão complexas e demoradas agora podem ser transacionados com a mesma facilidade de uma ação ou criptomoeda. Isso não apenas beneficia o investidor, mas também o originador do crédito, que passa a contar com um mercado mais amplo e dinâmico para financiar suas operações.

6. Tendência Oculta: A Sinergia com o DREX e o Futuro da Liquidação

A verdadeira virada de chave virá com a integração dos FIDCs tokenizados à plataforma do DREX, o Real Digital. O DREX não é apenas uma moeda, mas uma infraestrutura de liquidação (DLT) do Banco Central. Isso permitirá a chamada liquidação atômica (DvP - Delivery versus Payment), onde a transferência do token e o pagamento ocorrem de forma simultânea e programada em um mesmo ambiente, eliminando o risco de contraparte e reduzindo os custos operacionais a uma fração do modelo atual.

[Web: Banco Central do Brasil, Drex: o real na era digital, https://www.bcb.gov.br/estabilidadefinanceira/drex, acessado 2024-05-21]

7. Conclusão: O Brasil na Vanguarda dos Ativos Digitais

A tokenização de FIDCs é mais do que uma inovação tecnológica; é uma reengenharia do mercado de capitais. Ao combinar um mercado de crédito robusto de R$ 359 bilhões com uma regulamentação progressista e uma infraestrutura de ponta como o DREX, o Brasil se posiciona para ser um líder global na economia de ativos do mundo real (RWA). Para fintechs, gestoras e investidores, a mensagem é clara: a era da liquidez digital para o crédito estruturado começou, e as oportunidades são exponenciais.

"A Resolução 175 não apenas moderniza, mas efetivamente cria as pontes para que a inovação, como a tokenização, possa fluir para dentro do mercado regulado, trazendo mais eficiência e acesso." - Fonte anônima de órgão regulador.