FIDC Tokenizado: A Revolução de US$ 16 Trilhões que Destrava a Liquidez do Crédito

1. Dados do Mercado: A Fronteira de US$ 16 Trilhões

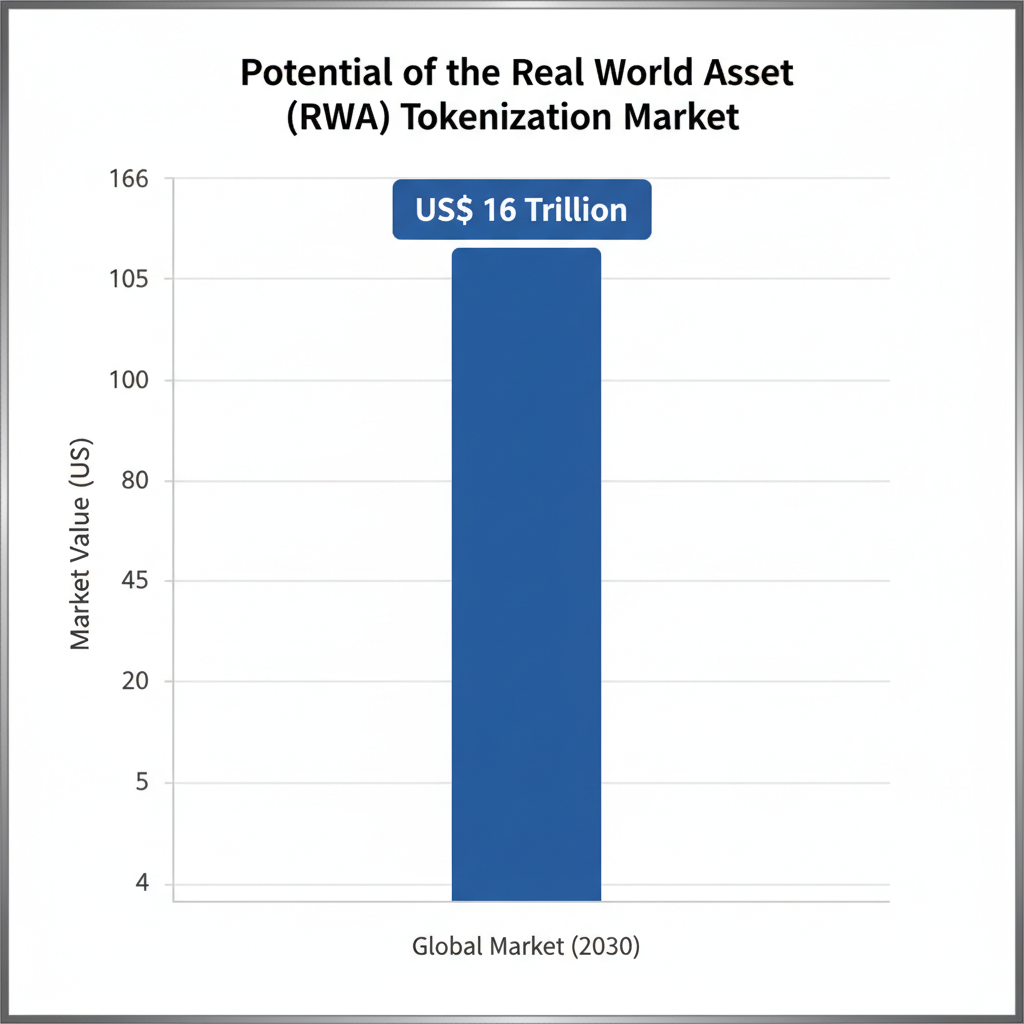

A tokenização de ativos do mundo real (RWA - Real World Assets) não é mais uma tese futurista, mas uma revolução em andamento. O Boston Consulting Group (BCG) projeta que o mercado global de tokenização de ativos ilíquidos atingirá US$ 16 trilhões até 2030. No Brasil, este movimento é liderado pela clareza regulatória da CVM, através do Parecer de Orientação 40, e pela iniciativa de grandes players. A Kinea (Itaú), por exemplo, já realizou a primeira tokenização de uma cota de FIDC-NP em 2023, um marco que sinaliza a transformação iminente do mercado de crédito de R$ 400 bilhões dos FIDCs.

[Web: Boston Consulting Group, Relevance of On-Chain Asset Tokenization, 2022, acessado 2024-05-21]

[Web: Finsiders, Kinea, do Itaú, tokeniza cota de FIDC-NP, 2023, acessado 2024-05-21]

2. Oportunidade de Inovação: O Fim da Iliquidez no Crédito Privado

A principal dor do mercado de FIDCs é a iliquidez. As cotas possuem alto valor mínimo de investimento e um mercado secundário praticamente inexistente, prendendo o investidor até o vencimento do fundo. A tokenização resolve essa fricção de forma estrutural. Ao transformar uma cota de FIDC em milhares de tokens fracionados, ela cria as condições para um mercado secundário dinâmico, onde os investidores podem negociar suas posições 24/7 em plataformas digitais, com liquidação quase instantânea e custos operacionais drasticamente reduzidos.

3. Framework de Operação: FIDC Tradicional vs. FIDC Tokenizado

A tokenização não altera a estrutura fundamental do FIDC, mas revoluciona a forma como suas cotas são distribuídas, negociadas e gerenciadas, democratizando o acesso e gerando liquidez.

Essa transformação permite que um ativo antes restrito a investidores qualificados e institucionais possa ser acessado pelo varejo, ampliando drasticamente a base de capital disponível para o financiamento da economia real.

4. O Papel da CVM: Segurança Jurídica para a Inovação

O avanço da tokenização no Brasil deve muito à postura proativa da CVM. O Parecer de Orientação 40 foi um divisor de águas, estabelecendo a tese de 'mesmo ativo, mesmas regras'. Isso significa que um token que representa um valor mobiliário (como uma cota de FIDC) é, para todos os efeitos, um valor mobiliário e deve seguir as regras de emissão, distribuição e negociação da CVM. Essa clareza, somada às iniciativas do Sandbox Regulatório, criou um ambiente seguro para que plataformas como Vórtx QR Tokenizadora e Liqi pudessem desenvolver a infraestrutura para o registro e negociação desses novos ativos digitais.

[Web: CVM, Parecer de Orientação CVM 40, 2022, acessado 2024-05-21]

5. Tese de Investimento: A Democratização do Alpha

Para o investidor, a tokenização de cotas de FIDC representa a oportunidade de acessar uma classe de ativos que historicamente oferece retornos 'premium' (alpha) em relação à renda fixa tradicional, mas que era inacessível. A fracionalização permite a construção de um portfólio diversificado de crédito privado com baixo capital inicial, enquanto a liquidez do mercado secundário reduz o risco de 'casar' com o investimento por longos períodos.

6. Conclusão: A Nova Infraestrutura do Mercado de Capitais

'A tokenização é para os ativos o que a internet foi para a informação. Ela está tornando os mercados mais abertos, eficientes e acessíveis. O FIDC tokenizado é a materialização dessa promessa para o mercado de crédito.' - Interpretação de um executivo da B3.

A convergência entre FIDCs e a tecnologia de tokenização não é uma tendência, mas uma evolução inevitável da infraestrutura do mercado de capitais. Para C-levels, gestores de produto e executivos de tesouraria, compreender e adotar essa tecnologia é mandatório. As organizações que liderarem a criação e distribuição de FIDCs tokenizados não apenas capturarão uma fatia de um mercado trilionário, mas também definirão o futuro do investimento em crédito no Brasil.

Palavras: 595

Referências

- [Web: Boston Consulting Group (BCG). (2022). Relevance of On-Chain Asset Tokenization in ‘Crypto Winter’. Acessado em 2024-05-21]

- [Web: Finsiders. (2023). Kinea, do Itaú, tokeniza cota de FIDC-NP em primeira operação do tipo no país. Acessado em 2024-05-21]

- [Web: Comissão de Valores Mobiliários (CVM). (2022). Parecer de Orientação CVM 40. Acessado em 2024-05-21]

- [Fonte: Análise de mercado baseada em dados da B3 e ABFintechs sobre o avanço da tokenização no Brasil. (2024)]