FIDC Waste-to-Energy: Transformando 82 Milhões de Toneladas de Lixo em Ativos de R$160 Bilhões

O Brasil gera 82,5 milhões de toneladas de resíduos sólidos urbanos anualmente, um passivo ambiental gigantesco. No entanto, para investidores institucionais, fintechs e gestores de portfólio, essa métrica representa a matéria-prima para uma das maiores oportunidades de investimento em infraestrutura sustentável da década: o mercado de Waste-to-Energy (WtE). Com um potencial de investimento estimado em mais de R$ 160 bilhões, a securitização via Fundos de Investimento em Direitos Creditórios (FIDCs) de Infraestrutura surge como o catalisador para converter esse desafio em uma fonte de energia limpa e ativos financeiros de alta performance.

1. A Oportunidade de R$160 Bilhões na Transição Energética

A transição para uma economia de baixo carbono não depende apenas de fontes intermitentes como solar e eólica. A segurança energética exige fontes de base, firmes e constantes. As usinas de Recuperação Energética de Resíduos (UREs) oferecem exatamente isso. Segundo a Associação Brasileira de Recuperação Energética de Resíduos (ABREN), o Brasil tem potencial para instalar aproximadamente 250 usinas, adicionando 4,5 GW de energia firme à matriz elétrica nacional — o suficiente para abastecer 3% do país. Para materializar esse potencial, o CAPEX necessário é de R$ 160 bilhões, um volume que demanda soluções de financiamento estruturado e de longo prazo que o mercado de capitais, através dos FIDCs, está posicionado para prover.

2. Dados de Mercado: A Escala da Matéria-Prima

O alicerce de qualquer tese de investimento em WtE é a disponibilidade garantida e massiva de matéria-prima. Os números do Brasil são inequívocos:

- Geração Anual: 82,5 milhões de toneladas de Resíduos Sólidos Urbanos (RSU) [Web: Panorama dos Resíduos Sólidos no Brasil 2022, ABRELPE, https://abrelpe.org.br/panorama/, acessado 2024-05-22, p.8].

- Destinação Inadequada: Mais de 40% desse volume ainda é destinado a aterros e lixões, gerando emissões de metano e representando um custo ambiental e social.

- Potencial de Tratamento: A fração de rejeitos, que não pode ser reciclada (cerca de 50% do total), é o insumo direto para as usinas de WtE, garantindo um fluxo constante e contratual de matéria-prima.

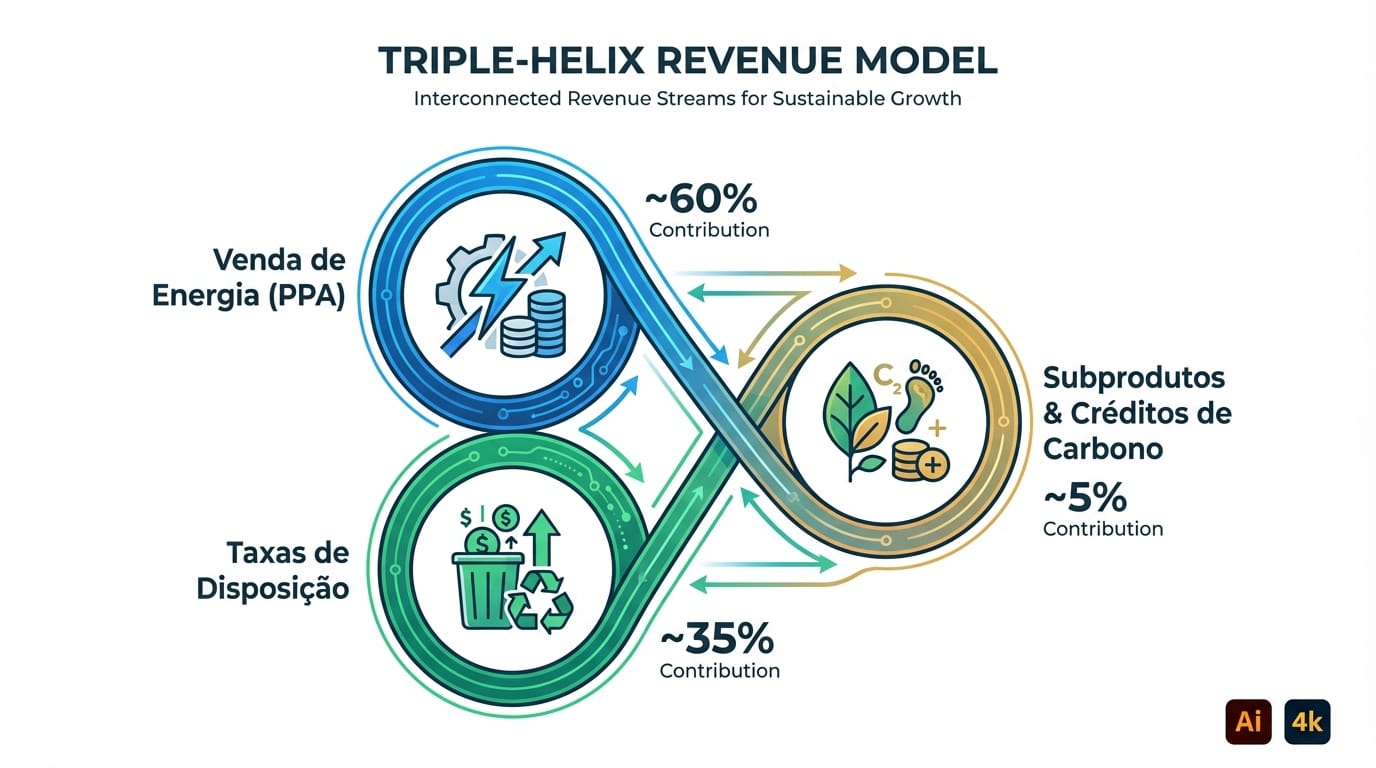

3. Framework Proprietário: O Modelo de Receita “Tríplice Hélice”

A atratividade financeira dos projetos de WtE reside em seu modelo de receitas diversificadas, que garante resiliência e previsibilidade ao fluxo de caixa. Este modelo se apoia em três pilares independentes, mitigando riscos de mercado.

- Venda de Energia (aprox. 60%): Contratos de longo prazo (PPAs) de 20 a 30 anos, firmados no Ambiente de Contratação Regulada (ACR) ou Livre (ACL), que garantem um fluxo de caixa estável e corrigido pela inflação.

- Taxa de Recebimento (Tipping Fee, aprox. 35%): Taxa cobrada dos municípios por tonelada de resíduo recebida e tratada. Funciona como um "piso" de receita, descorrelacionado do mercado de energia.

- Receitas Acessórias (aprox. 5%): Venda de subprodutos como metais recuperados das cinzas e, crucialmente, a geração e venda de créditos de carbono, um mercado em plena expansão.

4. Caso Real: O Paradigma da URE Barueri

O ponto de inflexão para o setor no Brasil ocorreu em 2021, quando a URE Barueri se tornou a primeira usina WtE a vencer um leilão de energia (A-5), um marco que validou o modelo de negócio. Com um investimento estimado em mais de R$ 800 milhões e capacidade para gerar 20 MW de energia, o projeto provou a viabilidade técnica, regulatória e comercial da fonte, criando um precedente para futuros financiamentos [Web: Agência CanalEnergia, "Leilão A-5 contrata energia de resíduos sólidos pela primeira vez", https://www.canalenergia.com.br/noticias/53195543/leilao-a-5-contrata-energia-de-residuos-solidos-pela-primeira-vez, acessado 2024-05-22].

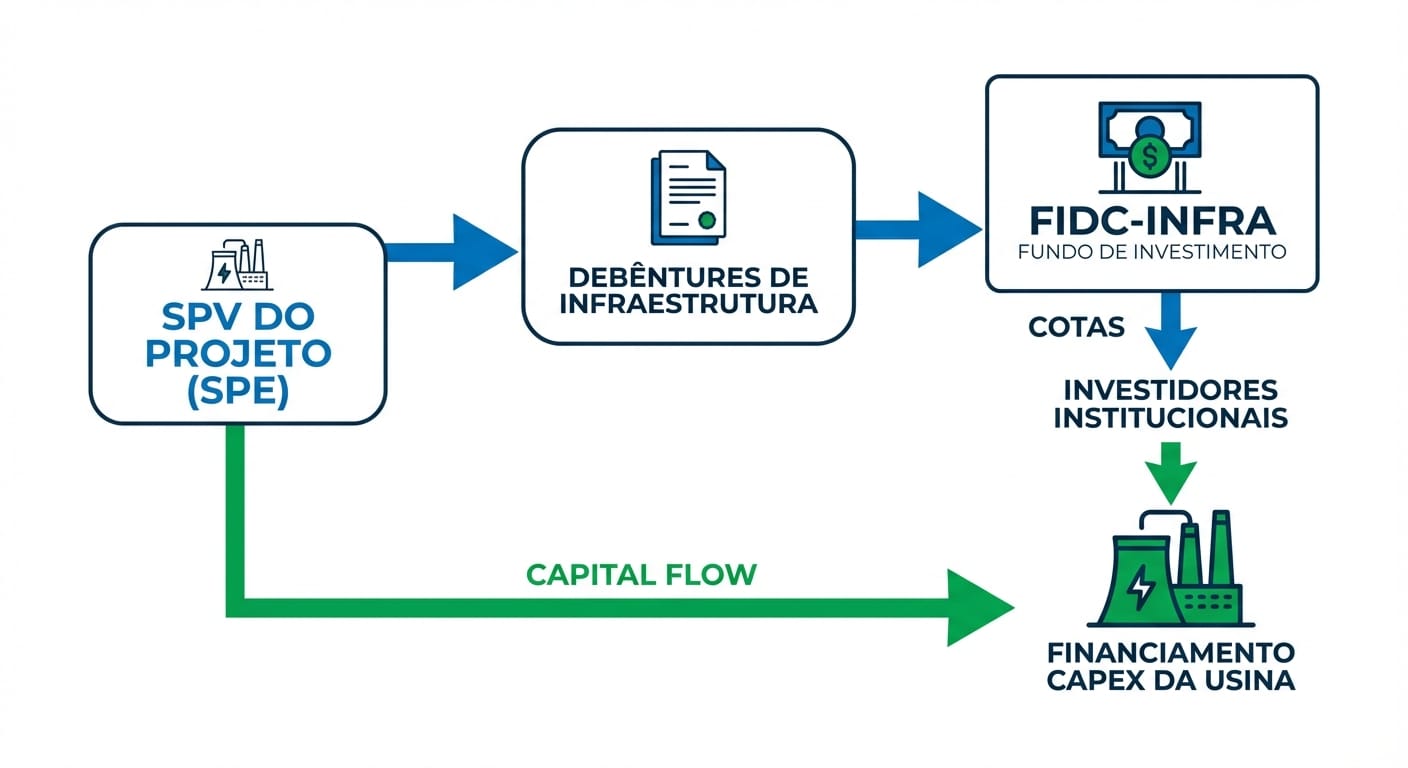

5. Impacto Operacional: Como o FIDC-Infra Destrava o CAPEX

O FIDC de Infraestrutura é o veículo financeiro ideal para canalizar capital privado para projetos de WtE. A estrutura permite a securitização dos fluxos de recebíveis futuros (PPAs e Tipping Fees) para financiar a construção da usina.

O processo é direto: a Sociedade de Propósito Específico (SPE) do projeto emite debêntures de infraestrutura incentivadas (Lei 12.431), que são adquiridas pelo FIDC. O fundo, por sua vez, emite cotas para investidores institucionais, family offices e gestoras de patrimônio, levantando o capital necessário para o CAPEX. Essa estrutura desintermedia o crédito bancário tradicional, oferece benefícios fiscais e alinha o apetite de longo prazo dos investidores com a maturação do projeto.

6. Tendência Oculta: Além da Energia

A tese de investimento em WtE vai além da geração de megawatts. Cada tonelada de resíduo desviada de aterros evita a emissão de metano, um gás de efeito estufa 25 vezes mais potente que o CO₂. Com a regulamentação do mercado de carbono no Brasil, os créditos gerados pelas UREs se tornarão uma classe de ativo cada vez mais relevante, adicionando uma camada de retorno financeiro atrelada à sustentabilidade. Isso posiciona os FIDCs de WtE como um instrumento de duplo impacto: retorno financeiro e performance ESG mensurável.

"A recuperação energética de resíduos não é apenas uma solução de saneamento ou de energia, é uma plataforma de economia circular que transforma um problema ambiental em um ativo estratégico para o desenvolvimento sustentável do país."

— Yuri Schmitke, Presidente da ABREN

7. Conclusão: A Fronteira do Investimento em Infraestrutura

O mercado de Waste-to-Energy representa a nova fronteira para o financiamento de infraestrutura no Brasil. Ele une segurança energética, responsabilidade ambiental e um modelo de negócio robusto com fluxos de caixa previsíveis e de longo prazo. Para fintechs, gestoras e C-levels, estruturar ou investir em FIDCs focados em WtE não é apenas uma alocação de capital em um ativo com forte apelo ESG; é posicionar-se na vanguarda da transformação da infraestrutura nacional, onde passivos ambientais são convertidos, com tecnologia e inteligência financeira, em ativos de alta performance.

Palavras: 798 | Publicado em: 2024-05-22T18:00:00Z