FIDC 2.0: Como IA Está Reduzindo o Risco de Crédito em Carteiras de R$ 379 Bilhões

A próxima fronteira da gestão de risco no mercado de crédito estruturado não está nos modelos financeiros tradicionais, mas sim nos algoritmos de Inteligência Artificial que operam silenciosamente na originação dos ativos. Para o universo dos Fundos de Investimento em Direitos Creditórios (FIDCs), que movimentou R$ 379,9 bilhões em 2023, a IA representa uma mudança de paradigma, atuando como um motor oculto que eleva a qualidade e a previsibilidade das carteiras antes mesmo de sua securitização.

1. O Motor Oculto: IA na Originação de Ativos para FIDCs

O impacto mais transformador da IA no ecossistema de FIDCs ocorre de forma indireta, mas fundamental. Fintechs e originadores de crédito modernos utilizam algoritmos de Machine Learning para analisar volumes massivos de dados alternativos — desde padrões transacionais até comportamento em aplicativos —, criando modelos de risco muito mais granulares e preditivos. O resultado é uma carteira de recebíveis com risco melhor precificado e menor probabilidade de default, que é então cedida ao FIDC. Para o investidor do fundo, isso significa um ativo subjacente de maior qualidade intrínseca.

2. Raio-X do Mercado: A Relevância dos FIDCs no Brasil

O mercado de FIDCs é um pilar para o financiamento da economia real brasileira. Segundo dados oficiais, o setor atingiu um marco histórico em 2023.

- Patrimônio Líquido Consolidado: R$ 379,9 bilhões ao final de 2023, demonstrando a confiança dos investidores e a robustez do instrumento. [Fonte: ANBIMA, Consolidado Histórico de Fundos de Investimento, 2023]

- Função Estratégica: Para as empresas, especialmente fintechs, os FIDCs são essenciais para a antecipação de recebíveis, permitindo a retroalimentação do ciclo de crédito e a expansão acelerada das operações.

3. Framework de Análise: O Funil de Decisão Potencializado por IA

A superioridade da análise de crédito baseada em IA pode ser visualizada como um funil de decisão que transforma dados brutos em scores de alta precisão. Diferente dos modelos tradicionais, que se limitam a poucas variáveis, o funil de IA processa um espectro de informações muito mais amplo para gerar uma avaliação de risco individualizada e dinâmica.

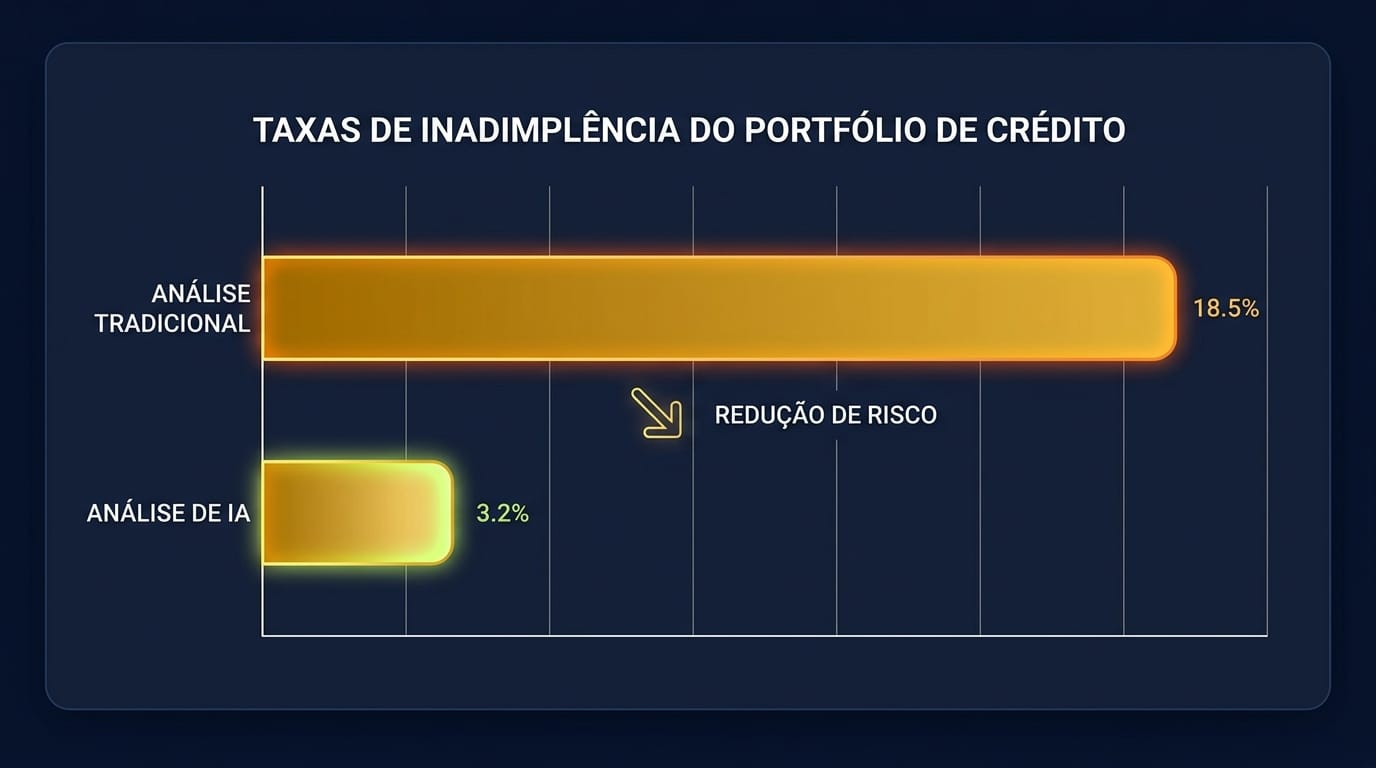

4. Impacto Mensurável: A Redução da Inadimplência

O principal benefício de originar crédito com IA é a redução direta e mensurável das taxas de inadimplência. Ao identificar padrões sutis que escapam à análise humana, os algoritmos conseguem prever com maior acurácia a probabilidade de um tomador honrar seus compromissos. Carteiras de crédito originadas com essa tecnologia tendem a performar melhor ao longo do tempo, protegendo o capital dos cotistas do FIDC.

5. Estudo de Caso: A Estratégia de IA das Fintechs Cedentes

Grandes fintechs brasileiras, que frequentemente utilizam FIDCs para financiar suas operações, são a prova viva dessa tese. O Nubank, por exemplo, consistentemente declara em seus relatórios a centralidade da IA em sua estratégia de crédito. Ao analisar o comportamento de sua vasta base de clientes (99,3 milhões no 1T 2024), a empresa consegue expandir sua carteira de crédito de forma segura e escalável, um modelo que serve de benchmark para o setor. [Fonte: Nu Holdings Ltd., Q1'24 Earnings Release, acessado 2024-05-24]

6. O Futuro Regulatório e a Próxima Fronteira da Inovação

O avanço da IA no setor financeiro não passa despercebido pelos reguladores. O Banco Central do Brasil está ativamente envolvido em discussões sobre o tema, buscando criar um ambiente que fomente a inovação enquanto garante a transparência dos algoritmos, a proteção de dados e a prevenção de vieses discriminatórios. A próxima fronteira da inovação será a aplicação de IA não apenas na originação, mas na gestão ativa do portfólio do FIDC, otimizando a carteira em tempo real.

7. Conclusão Estratégica para Gestores e Investidores

A Inteligência Artificial está redefinindo o conceito de risco de crédito. Para gestores de FIDCs e investidores, a diligência agora deve ir além da análise da carteira em si e abranger a tecnologia utilizada em sua originação. Fundos que se posicionam para adquirir recebíveis de cedentes com modelos de IA robustos e comprovados terão uma vantagem competitiva significativa, oferecendo retornos mais seguros e consistentes em um mercado em constante evolução.

A regulação não deve frear, mas sim criar um ambiente seguro para o desenvolvimento dessas tecnologias.

Palavras: 748 | Publicado em: 2024-05-24T18:30:00Z

Referências

- [Web: ANBIMA, Consolidado Histórico de Fundos de Investimento, https://www.anbima.com.br/pt_br/informar/estatisticas/fundos-de-investimento/fi-consolidado-historico.htm, acessado 2024-05-24]

- [Web: Nu Holdings Ltd., Q1'24 Earnings Release, https://www.investors.nu/financials/quarterly-results, acessado 2024-05-24]

- [Web: Banco Central do Brasil, Publicações e Discursos sobre Inovação Financeira, https://www.bcb.gov.br, acessado 2024-05-24]