FIDC-D2C: Estruturando o Capital de Giro para a Economia da Recorrência de R$95 Bilhões

Introdução

A economia da recorrência, impulsionada pelo modelo Direct-to-Consumer (D2C), transformou a previsibilidade de receita em um ativo estratégico. Contudo, essa previsibilidade esconde um desafio operacional crítico: o descasamento entre o Custo de Aquisição de Clientes (CAC), uma despesa imediata e crescente, e o Lifetime Value (LTV), uma receita recebida em parcelas. Para escalar, empresas D2C precisam de uma solução de capital que entenda a natureza de seus ativos. O Fundo de Investimento em Direitos Creditórios (FIDC) é essa solução, projetado para transformar o fluxo de caixa futuro em combustível para o crescimento presente.

\n\n

1. O Dilema do Capital de Giro no Modelo de Assinatura

\n

O motor de crescimento de qualquer empresa D2C é sua capacidade de adquirir novos assinantes de forma consistente. No entanto, o investimento em marketing e vendas para atrair um cliente é pago antecipadamente. Se um CAC é de R$400 para uma assinatura mensal de R$80, a empresa leva cinco meses apenas para recuperar o investimento inicial, sem considerar custos operacionais. Essa dinâmica cria um 'vale de caixa' que limita a velocidade de expansão. Escalar o crescimento significa aprofundar esse vale, exigindo capital externo que, tradicionalmente, viria de fontes dilutivas como o Venture Capital.

\n\n

2. Dados: O Mercado de Assinaturas no Brasil

\n

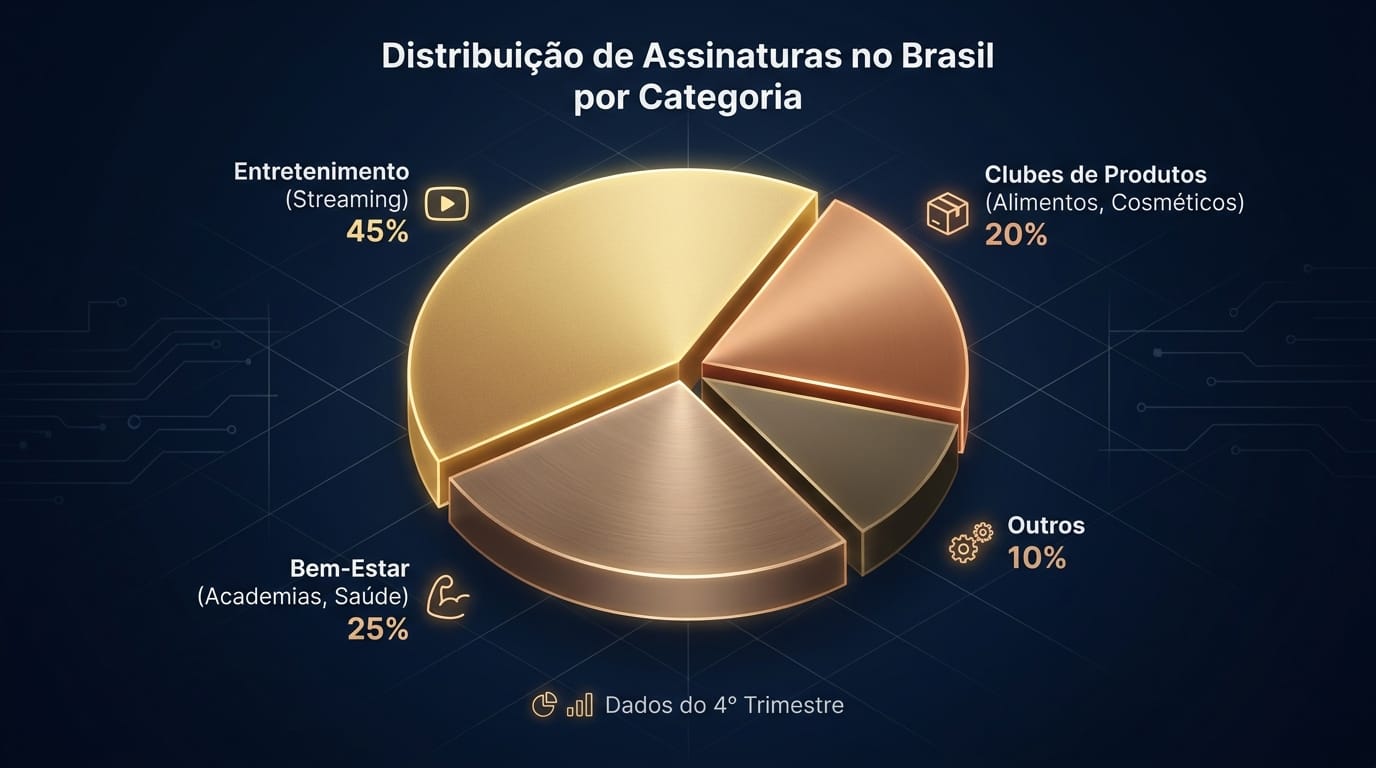

O modelo de assinatura não é um nicho, mas um comportamento de consumo consolidado no Brasil. Uma pesquisa de 2023 da PagBrasil em parceria com a OnTheGo revelou que 63% dos consumidores online brasileiros já possuem pelo menos um serviço de assinatura [1]. Este dado valida a profundidade do mercado e a qualidade dos recebíveis gerados.

\n\n

\n\n

A diversificação de categorias, liderada por entretenimento, demonstra a resiliência e a pulverização da base de clientes, características altamente valorizadas na análise de risco de um portfólio de crédito.

\n\n

3. Framework: O FIDC como Motor de Crescimento Acelerado

\n

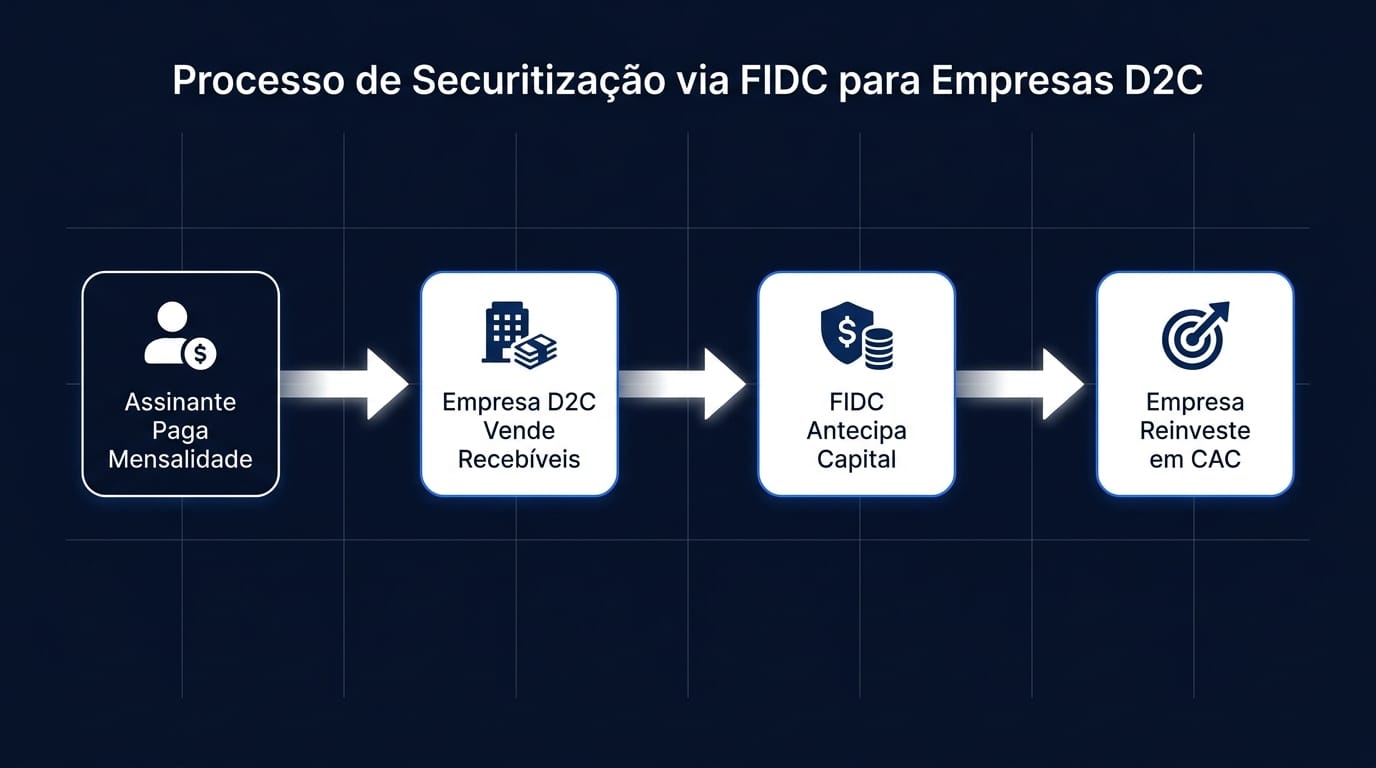

A securitização de recebíveis via FIDC oferece uma alternativa estratégica ao financiamento tradicional. Em vez de vender participação acionária, a empresa D2C vende seu fluxo de receita futuro por um valor presente, obtendo capital não-dilutivo para reinvestir em crescimento.

\n\n

\n\n

O processo é direto:

\n

- \n

- Originação: A empresa D2C possui uma carteira de assinantes com pagamentos mensais previsíveis.

- \n

- Cessão: Os direitos creditórios futuros dessa carteira são vendidos para um FIDC.

- \n

- Antecipação: O FIDC paga à empresa um valor à vista por esses recebíveis, aplicando um deságio.

- \n

- Reinvestimento: A empresa utiliza o capital imediato para financiar o CAC de novos clientes, acelerando a escala.

- \n

\n\n

4. Impacto Operacional: Da Gestão de Caixa à Estratégia de Produto

\n

Ao resolver a restrição de capital de giro, o FIDC permite que a gestão mude seu foco. Em vez de uma gestão reativa do fluxo de caixa diário, a liderança pode se concentrar em iniciativas estratégicas de longo prazo, como aprimoramento do produto, redução da taxa de churn (cancelamento) e otimização da experiência do cliente. A antecipação de receita transforma a gestão financeira de um centro de custo em um facilitador da inovação, permitindo que a empresa invista em tecnologia e talentos para fortalecer seu LTV.

\n\n

5. Tendência Oculta: FIDCs Especializados em Receita Recorrente

\n

O mercado está evoluindo para a criação de FIDCs cada vez mais especializados, com gestores que possuem expertise em analisar métricas específicas da economia da recorrência, como churn, LTV/CAC e coortes de clientes. Esses fundos utilizam modelos de dados avançados para precificar o risco com maior precisão, resultando em taxas de deságio mais competitivas para as empresas D2C. A tendência é a 'SaaSificação' da análise de crédito, onde a qualidade do produto e a retenção de clientes se tornam os principais indicadores para a estruturação do capital.

\n\n

6. Conclusão: O Futuro do Financiamento D2C

\n

Em um cenário competitivo onde a velocidade de crescimento define os vencedores, o acesso a capital inteligente é decisivo. O FIDC não é apenas uma ferramenta de antecipação de recebíveis; é um instrumento estratégico que alinha o financiamento ao modelo de negócio de receita recorrente. Para C-levels e líderes de produto em fintechs e empresas D2C, entender e implementar essa estrutura de capital não é mais uma opção, mas um imperativo para sustentar a inovação e capturar a vasta oportunidade do mercado de assinaturas.

\n\n

"A capacidade de converter receita futura em capital de crescimento imediato, sem diluição, é a vantagem competitiva mais significativa para qualquer empresa na economia da recorrência."

\n\n

\n

Palavras: 748 | Publicado em: TIMESTAMP

\n\n

Referências

\n

[1] [Web: Pesquisa “Economia da Recorrência em 2023: Mercado & Tendências”, PagBrasil / OnTheGo, https://www.pagbrasil.com/pt/blog/economia-da-recorrencia-em-2023-mercado-tendencias/, acessado 2024-05-24]