FIDC + BNPL: Estruturando o Mercado de R$ 38 Bilhões do Varejo Digital

Introdução

O modelo ‘Compre Agora, Pague Depois’ (BNPL) se consolidou como uma das maiores disrupções no crédito ao consumidor da última década. No Brasil, essa modalidade, que digitaliza o crediário tradicional, projeta movimentar R$ 20,8 bilhões (US$ 4,08 bilhões) em 2024. Contudo, a espinha dorsal que sustenta a escalabilidade e a liquidez deste ecossistema é um velho conhecido do mercado de capitais: o Fundo de Investimento em Direitos Creditórios (FIDC).

1. A Dimensão do Mercado BNPL no Brasil

O crescimento do BNPL é impulsionado pela demanda por alternativas de pagamento mais flexíveis e transparentes que o cartão de crédito. As projeções indicam uma trajetória de crescimento robusta e sustentada, com uma Taxa de Crescimento Anual Composta (CAGR) de aproximadamente 10,5% até o final da década. Espera-se que o mercado atinja cerca de R$ 38 bilhões (US$ 7,43 bilhões) até 2030, consolidando o BNPL como um pilar estratégico para o varejo digital e físico.

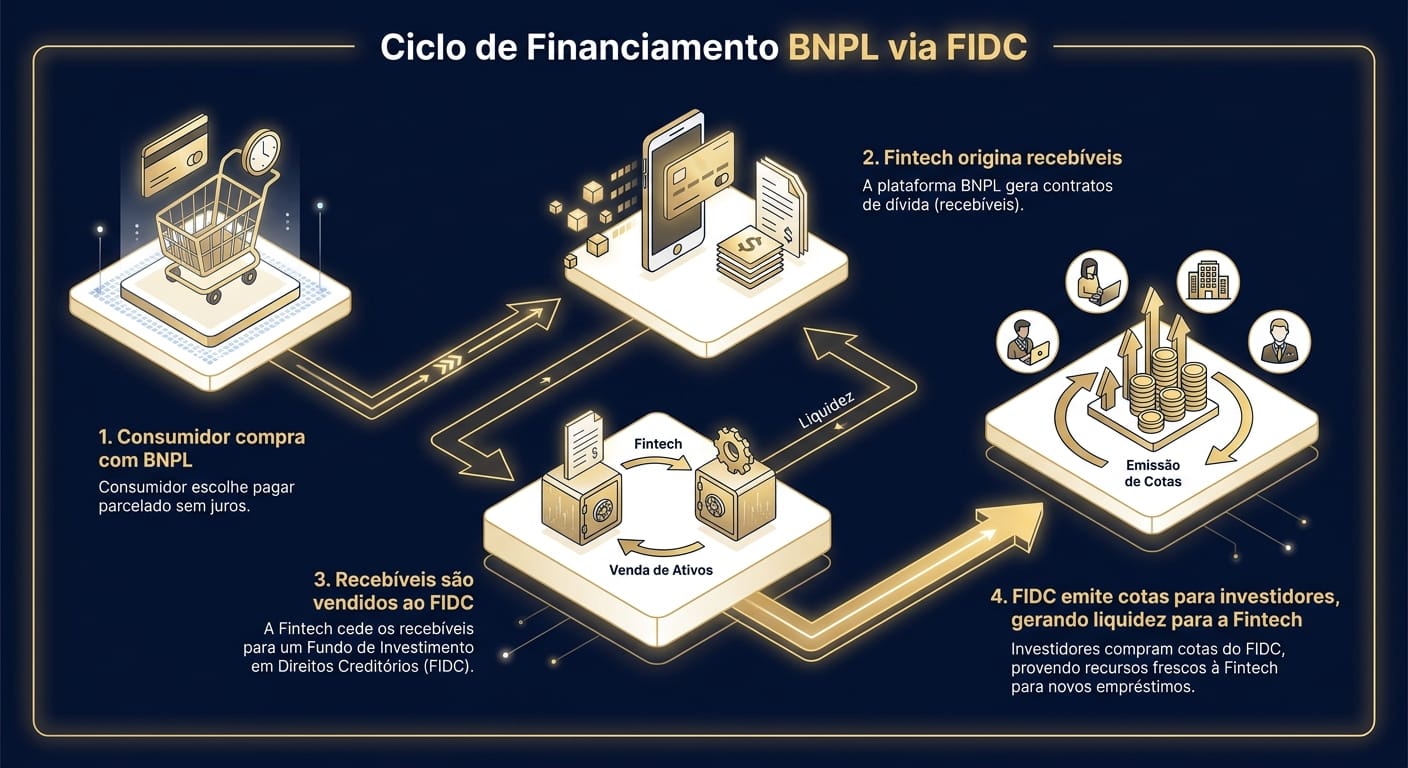

2. O FIDC como Motor de Escalabilidade do BNPL

Para uma fintech de BNPL, o desafio operacional é pagar o varejista à vista enquanto assume o risco do parcelamento com o consumidor. Essa dinâmica exige um capital de giro intensivo. O FIDC soluciona essa equação ao transformar os recebíveis futuros (as parcelas a serem pagas) em liquidez imediata. O ciclo é um motor de crescimento contínuo e autossustentável.

3. O Impacto Indireto da Resolução CMN 5.112/23

Embora não vise diretamente o BNPL, a Resolução CMN 5.112/23, que limitou os juros do rotativo do cartão de crédito a 100% do valor da dívida, tem um impacto relevante no setor. A medida sinaliza um movimento do Banco Central para maior disciplina e transparência no crédito ao consumidor. Isso força as fintechs de BNPL a aprimorarem suas políticas de análise de risco e governança, especialmente nos casos de renegociação de dívidas, profissionalizando o mercado e aumentando a proteção ao consumidor.

4. Estrutura em Ação: O Caso Provu

A fintech Provu é um exemplo claro da simbiose entre BNPL e FIDC. A empresa utiliza sua estrutura de FIDC não apenas para financiar suas operações de crediário digital, mas também como veículo para atrair capital de investidores institucionais. Um aporte liderado pelo Goldman Sachs no FIDC da companhia validou a tese de que a securitização é o caminho mais eficiente para escalar operações de crédito pulverizado no varejo.

5. A Oportunidade Estratégica para Fintechs e Investidores

A combinação FIDC-BNPL representa uma oportunidade de duplo benefício. Para as fintechs, é a chave para o crescimento exponencial sem a necessidade de diluição constante via rodadas de equity. Para investidores, os FIDCs lastreados em carteiras de BNPL oferecem uma tese de investimento atrativa: ativos de curto prazo, pulverizados e com um histórico de performance que pode ser rigorosamente analisado, muitas vezes descorrelacionados de outros ativos do mercado.

A securitização via FIDCs é o principal mecanismo que permite às fintechs de BNPL escalar suas operações de forma acelerada, transformando o 'crediário digital' em um ativo financeiro atrativo para o mercado de capitais.

6. Conclusão Preditiva: A Próxima Fronteira

O futuro do BNPL no Brasil será marcado pela integração com o Open Finance, que permitirá análises de crédito ainda mais precisas e em tempo real. A competição se acirrará com a entrada de grandes bancos e varejistas, potencialmente levando a uma consolidação. Nesse cenário, as fintechs que dominarem a estruturação eficiente de FIDCs e demonstrarem uma gestão de risco superior não apenas sobreviverão, mas liderarão a evolução do crédito no varejo brasileiro.

Palavras: 748 | Publicado em: 2024-05-24T18:00:00Z

Referências

- [Web: Banco Central do Brasil, Resolução CMN n° 5.112, https://www.in.gov.br/en/web/dou/-/resolucao-cmn-n-5.112-de-21-de-dezembro-de-2023-532583955, acessado 2024-05-24]

- [Web: GlobeNewswire, Brazil Buy Now Pay Later Market Report 2024-2030, https://www.globenewswire.com/news-release/2024/03/28/2854153/0/en/Brazil-Buy-Now-Pay-Later-Market-Report-2024-2030-BNPL-Payment-Adoption-is-Expected-to-Grow-Steadily-Boasting-a-CAGR-of-10-5-During-2024-2030.html, acessado 2024-05-24]

- [Web: Finsiders, Com R$ 370 milhões em nova captação de FIDC, Provu avança no ‘buy now, pay later’, https://finsiders.com.br/2022/08/04/com-r-370-milhoes-em-nova-captacao-de-fidc-provu-avanca-no-buy-now-pay-later/, acessado 2024-05-24]