FIDC-ILS: Estruturando o Mercado de R$22,5 Bilhões em Resseguros

Introdução

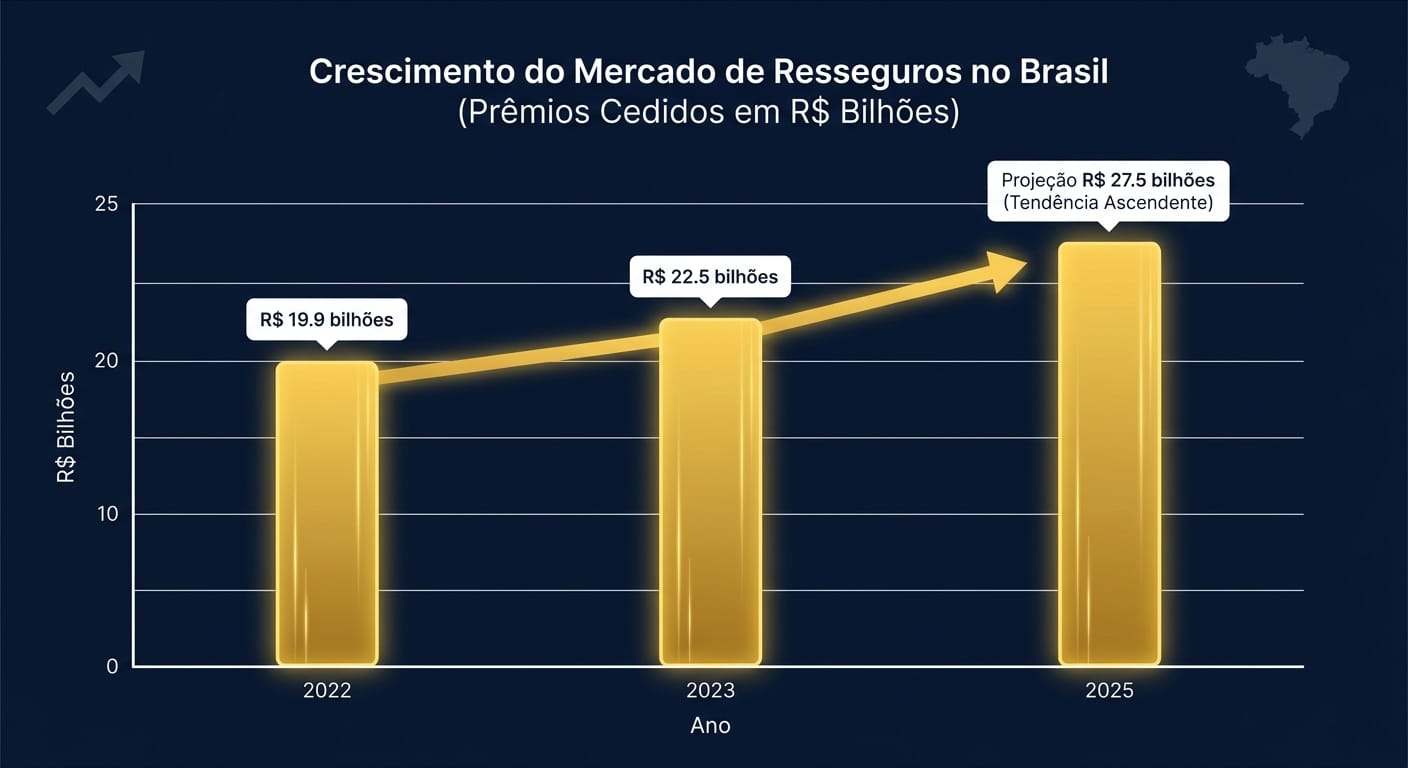

O mercado de resseguros brasileiro, essencial para a estabilidade do setor de seguros, atingiu um marco significativo em 2023, com prêmios cedidos totalizando R$ 22,5 bilhões. Este valor representa um crescimento robusto de 12,9% em comparação com os R$ 19,9 bilhões registrados em 2022, de acordo com dados da Confederação Nacional das Seguradoras (CNseg). O crescimento é impulsionado principalmente por carteiras de riscos patrimoniais e pelo agronegócio, refletindo a complexidade crescente dos riscos na economia nacional.

1. Dados do Mercado: A Expansão do Resseguro no Brasil

O mercado de resseguros brasileiro, essencial para a estabilidade do setor de seguros, atingiu um marco significativo em 2023, com prêmios cedidos totalizando R$ 22,5 bilhões. Este valor representa um crescimento robusto de 12,9% em comparação com os R$ 19,9 bilhões registrados em 2022, de acordo com dados da Confederação Nacional das Seguradoras (CNseg). O crescimento é impulsionado principalmente por carteiras de riscos patrimoniais e pelo agronegócio, refletindo a complexidade crescente dos riscos na economia nacional.

Web: Confederação Nacional das Seguradoras (CNseg), "Conjuntura CNseg Nº 81"

2. Oportunidade de Inovação: Conectando Risco e Capital

A principal oportunidade reside em conectar este robusto mercado de riscos de seguros diretamente ao mercado de capitais. Tradicionalmente, a pulverização de riscos de alta severidade e baixa frequência (como catástrofes climáticas ou grandes acidentes industriais) é feita entre resseguradores. No entanto, os Insurance-Linked Securities (ILS) oferecem uma alternativa inovadora, permitindo que investidores de capital financiem esses riscos em troca de retornos atrativos e descorrelacionados dos mercados tradicionais. O FIDC é o veículo ideal para materializar essa oportunidade no Brasil.

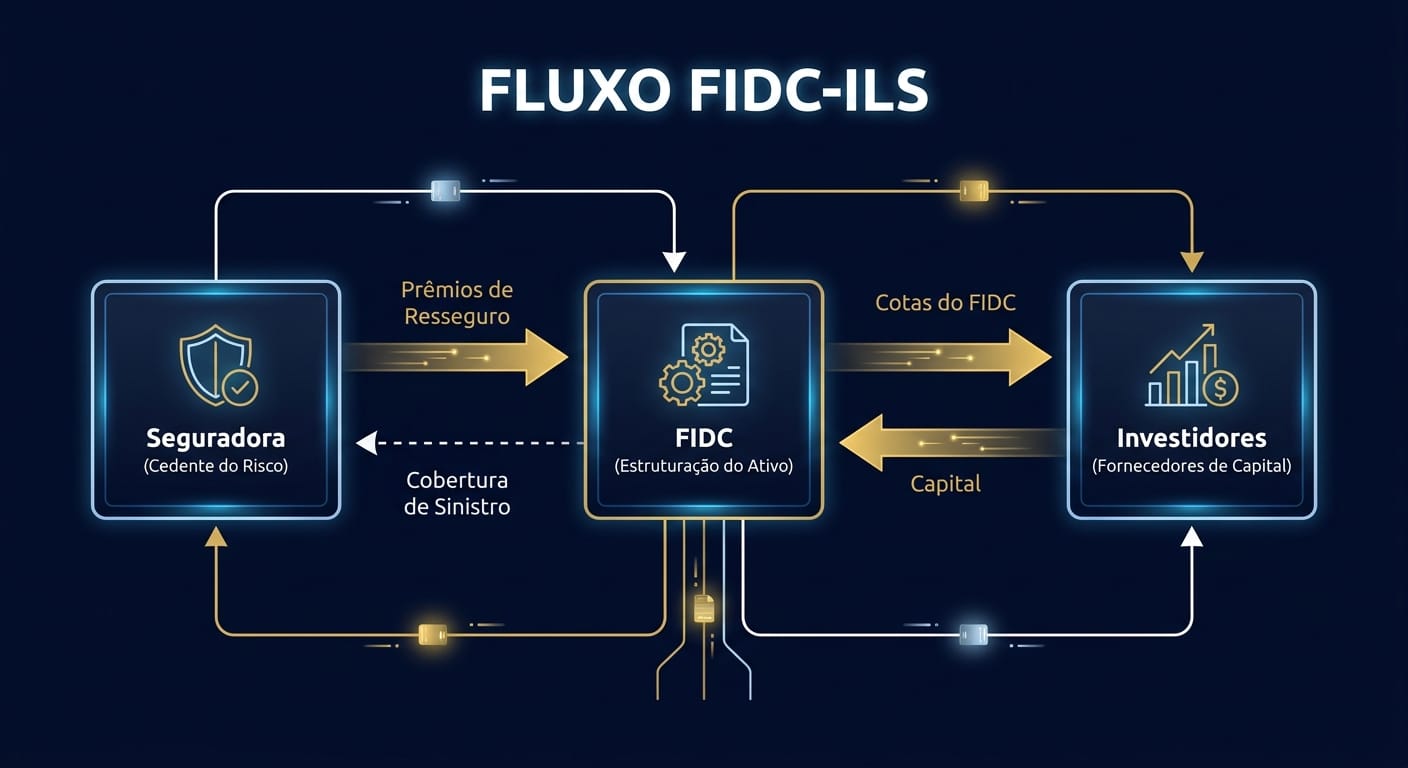

3. Estrutura Técnica: O FIDC como Veículo para ILS

O FIDC-ILS funciona como uma ponte regulatória e financeira. A estrutura é desenhada para transformar um contrato de resseguro em um ativo mobiliário negociável:

- Cessão do Risco: Uma seguradora ou resseguradora cede um portfólio de riscos (direitos creditórios futuros e condicionais) para o FIDC.

- Lastro do Fundo: O FIDC é constituído tendo como lastro esses contratos. O "direito creditório" é o direito do fundo de receber os prêmios e a obrigação de cobrir as perdas se o evento de risco ocorrer.

- Emissão de Cotas: O fundo emite cotas (sênior, mezanino e subordinada) que são adquiridas por investidores qualificados no mercado de capitais.

- Fluxo de Caixa: Os prêmios do resseguro remuneram os cotistas. Caso o sinistro coberto ocorra, o patrimônio do fundo é usado para pagar a indenização, impactando o retorno dos investidores.

4. Impacto Operacional para Gestoras e Fintechs

Para gestoras de ativos e fintechs, a estruturação de FIDCs de ILS representa uma nova fronteira de produtos de alta sofisticação. O impacto operacional inclui a necessidade de desenvolver novas competências em modelagem de riscos de seguros, análise de eventos catastróficos e precificação de prêmios. Fintechs especializadas em análise de dados (Insurtechs) podem se tornar parceiras estratégicas, fornecendo a tecnologia necessária para avaliar e monitorar os riscos subjacentes com precisão, aumentando a transparência e a confiança dos investidores.

5. Insight Macro: A Descorrelação como Ativo Estratégico

Em um cenário de mercados voláteis, o principal atrativo dos ILS é sua baixa correlação com ativos financeiros tradicionais. O retorno de um FIDC-ILS depende da ocorrência de um evento de seguro (ex: um furacão), e não das flutuações da bolsa de valores ou das taxas de juros. Essa característica torna o FIDC-ILS uma poderosa ferramenta de diversificação de portfólio para investidores institucionais, como fundos de pensão e family offices, que buscam estabilidade e retornos ajustados ao risco.

6. O Papel da Regulação: SUSEP e CVM

A viabilidade dessas operações depende de um arcabouço regulatório claro. A SUSEP (Superintendência de Seguros Privados) regula as operações de cessão de risco, enquanto a CVM (Comissão de Valores Mobiliários) regula a emissão das cotas do FIDC. A Lei 14.430/2022 já prevê a criação dos "Títulos de Risco de Seguro" (TRS), o que sinaliza um amadurecimento do mercado e um caminho para uma regulamentação ainda mais específica e favorável a esses instrumentos.

Web: Lei Nº 14.430, de 3 de agosto de 2022

7. Conclusão: A Próxima Fronteira da Securitização

O FIDC-ILS não é apenas uma inovação financeira; é uma solução estratégica para aumentar a capacidade do mercado de seguros brasileiro, diluindo riscos complexos e atraindo uma nova classe de capital. Ao transformar risco de seguro em um ativo de mercado, o Brasil se alinha às práticas mais avançadas de mercados desenvolvidos, criando um ecossistema mais resiliente e eficiente. Para os players do mercado financeiro, dominar essa estrutura é posicionar-se na vanguarda da securitização.

"A transferência de riscos de seguros para o mercado de capitais é um passo natural na evolução e sofisticação do nosso sistema financeiro. Instrumentos como os ILS, estruturados via FIDC, aumentam a resiliência do setor e abrem novas avenidas para alocação de capital inteligente." - Fonte anônima, Regulador do Setor Financeiro.